Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Mikrokredite: Es gibt auch Schattenseiten

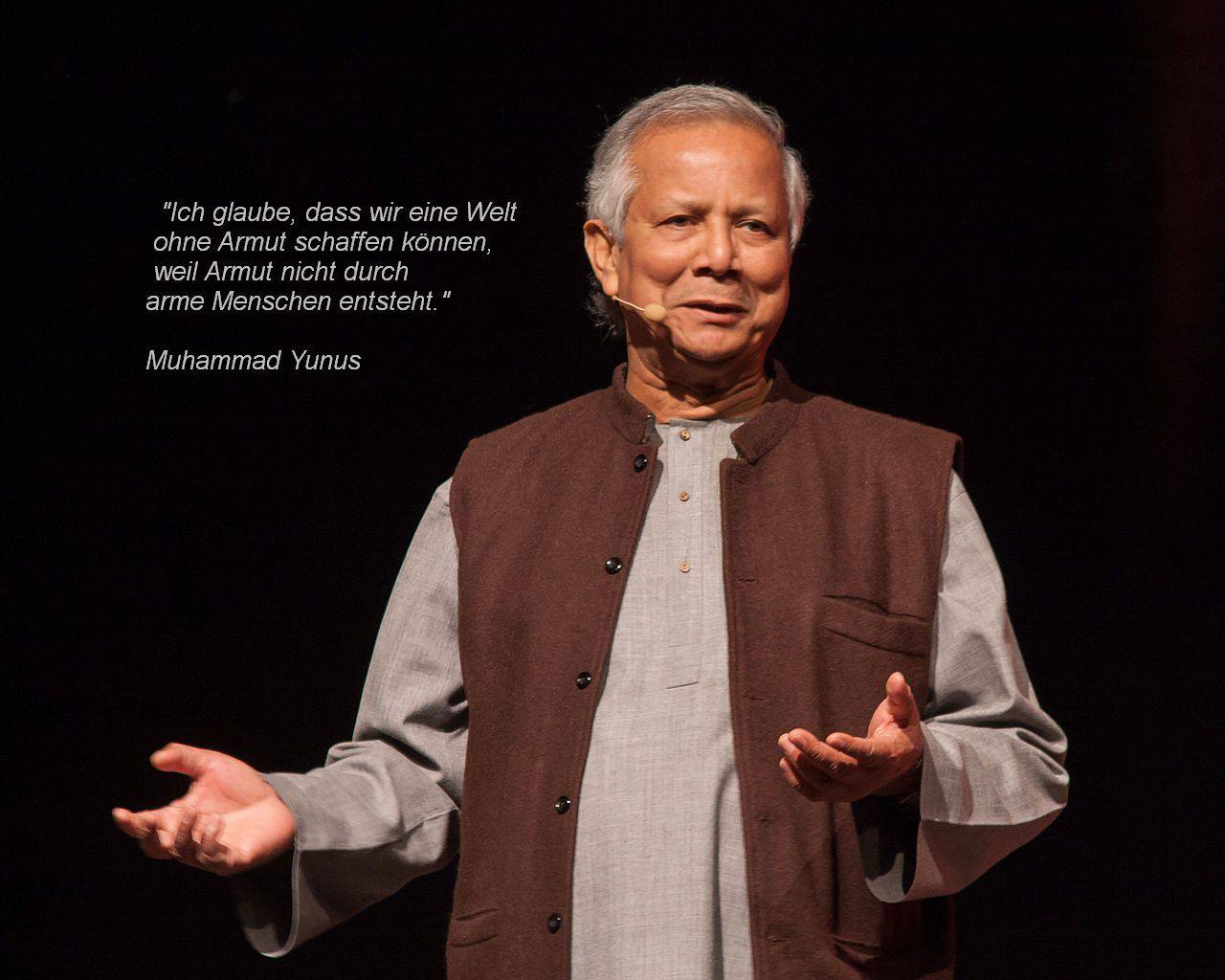

2006 erhielt Mikrokredit-Erfinder Muhammad Yunus aus Bangladesch den Friedensnobelpreis. Was wurde seitdem aus der Idee?

Für Mikrokredite bedeutete die Preisverleihung das Ende ihres Schattendaseins: Am 10. Dezember 2006 erhielten Muhammad Yunus und die von ihm gegründete Grameen-Bank aus Bangladesch den Friedensnobelpreis "für die Förderung wirtschaftlicher und sozialer Entwicklung von unten", so die Begründung des Nobel-Komitees.

Die Grameen-Bank vergibt Kleinkredite an die Ärmsten der Armen in Bangladesh, die für herkömmliche Banken nicht als kreditwürdig gelten. Yunus schilderte 2016 als seine Vision eine Welt ohne Armut. "Das ist das höchste Ziel der Menschheit. Wenn ich dazu beitragen würde, dass dieses Ziel erreicht wird, wäre ich der glücklichste Mensch", sagte der damals fast 80-Jährige. "Der Mensch wurde nicht geschaffen, um arm zu bleiben. Nicht der einzelne Arme ist schuld an seiner Armut, sondern das System", so die viel zitierten Worte von Yunus.

Tatsächlich verhindert das bisherige System den wirtschaftlichen Aufstieg armer Menschen: Mikrokreditnehmer haben in der Regel keinen Zugang zu einer Bank, und wenn doch, können sie für deren Kredite nicht die verlangten Sicherheiten vorlegen. Auch lohnt es sich für herkömmliche Banken meist nicht, solche Kleinkredite zu vergeben.

Mikrofinanzinstitute (MFI) sind für ihre Kunden die einzige Chance, an Kapital für ein Geschäftsmodell zu kommen. Oft entstehen durch Mikrokredite in Dörfern kleine Inseln funktionierender Wirtschaftseinheiten – eben darauf zielt das Konzept der Kleinstkredite ab. Schon mit geringen Summen können sich Menschen in armen Regionen eine wirtschaftliche Existenz aufbauen, kann etwa eine Töpferin in einen Brennofen investieren oder ein Landwirt in Dünger und das erforderliche Saatgut.

Milliardensummen fließen in den Mikrofinanz-Sektor

Mit seiner Idee wollte Muhammas Yunus einen Beitrag zur Armutsbekämpfung leisten. Die Idee setzte sich nach und nach auch in anderen Ländern durch. Mikrokredite funktionieren mittlerweile weltweit in vielen Entwicklungs- und Schwellenländern. Private und öffentliche Geldgeber haben bisher beachtliche Summen in den Mikrofinanz-Sektor investiert, denn sie erhalten ihr Kapital mit hoher Sicherheit zurück und dazu noch eine durchaus akzeptable Rendite.

Die MFI erweiterten auch ihre Angebotspaletten und Kundenkreise: Das Geschäft mit Kleinstkrediten hat sich zu einem Milliardenmarkt entwickelt. Institutionelle Investoren setzen schon länger auf entsprechende Anlagen, schließlich sind Mikrofinanzmärkte nur sehr gering mit den übrigen Finanzmärkten verbunden und daher für die Anleger und Geldgeber eine Gelegenheit, das Anlagerisiko zu streuen.

Deutlich mehr Frauen als Männer nehmen Mikrokredite auf

Kreditnehmer zahlen ihre Darlehen mit einer Wahrscheinlichkeit von über 95 Prozent zurück, diese Zahl basiert auf einem Report der Grameen Bank und berücksichtigt nur Erstkredite. Viele Kritiker erklären die Höhe der Quote teils mit dem "Gruppendruck" unter den Kreditnehmern: Mikrokredite werden nicht nur an Einzelpersonen, sondern oft auch an Kleingruppen vergeben.

Problematisch sei aber, "dass Frauen mehrere Kredite von mehreren Anbietern aufnehmen und, um Rückzahlungen prompt leisten zu können, zusätzlich noch zum Geldverleiher vor Ort gehen", kritisierte Dr. Christa Wichterich, Soziologin und Expertin für feministische Ökologie in einem Artikel, der 2011 in den "Blättern für deutsche und internationale Politik" erschien. In Bangladesch und Indien sind viele Mikrokreditnehmer weiblich: Obwohl die Grameen Bank ursprünglich an beide Geschlechter zu den gleichen Konditionen Geld verlieh, repräsentieren Frauen 95 Prozent ihrer Klienten. Weltweit sind fast 83 Prozent der ärmsten Mikrokreditnehmer weiblich, zeigt der Microcredit Summit Campaign Report 2015.

Ausbeutung der Schuldner durch hohe Zinsen für Mikrokredite?

Kritische Stimmen werfen der Mikrofinanzbewegung vor, die Armen auszubeuten und in die Überschuldung zu treiben. Denn die Zinsen für Mikrokredite sind in der Regel sehr hoch, meist liegen sie zwischen 20 und 30 Prozent. Das klingt stattlich, liegt aber weit unter den Tarifen lokaler Geldverleiher und in der Regel nur wenig über den Zinsen der einheimischen herkömmlichen Banken. Der Aufschlag wird auch von unabhängigen Experten damit gerechtfertigt, dass die Betreuung von Mikrofinanzkunden sehr aufwendig ist. Nicht selten müssen die Sachbearbeiter lange Wege über schwierige Strecken zu ihren Kunden hinter sich bringen.

Eine Mikrokreditnehmerin aus dem Senegal.

Immer wieder gab es auch Skandale und schwarze Schafe unter den Mikrofinanzinstituten: 2010 hatten sich im indischen Bundesstaat Andhra mehrere Kreditnehmer das Leben genommen, weil sie ihren Verpflichtungen gegenüber Mikrofinanzinstituten nicht mehr nachkommen konnten. Offenbar hatten dort auch normale Banken solche Darlehen vergeben – gegen die Prinzipien der Mikrofinanz handelte es sich dabei teilweise auch um Konsumentenkredite, die nicht zum Aufbau einer Existenz dienten. "Rein statistisch flossen in jeden armen Haushalt in Andhra Pradesh acht Kredite", so die Kritik von Soziologin Dr. Christa Wichterich, die unter anderem auf Süd- und Südostasien spezialisiert ist.

"Der Versuch, aus der Armut zu kommen, indem mehr Leute sich als Kleinstgewerbetreibende verdingen, führt nur zu einer Konkurrenzsituation, in der sie sich gegenseitig im Preis unterbieten. Wenn sie das auf Kredit tun, enden sie in Schuldknechtschaft", kritisierte etwa Handelsblatt-Korrespondent Norbert Häring das System. In Entwicklungsländern müsse sich eine vielfältige Wirtschaftsstruktur von Unternehmen bilden, die sich gegenseitig nicht nur Konkurrenz machen, sondern auch beliefern und unterstützen.

Der Fluss des Mikrokredits – vom Anleger bis zum Kunden

Hinter dem Sammelbegriff Mikrofinanz verbirgt sich eine Vielzahl von Finanzdienstleistungen. Dabei handelt es sich zumeist um Basisprodukte wie Kredite, Sparbücher und Geldtransferleistungen. Kunden sind meist Menschen, die in abgeschiedenen, überwiegend unterentwickelten Gebieten leben. Die Kreditsumme reicht in der Regel von 50 bis 1.500 US-Dollar, wobei sie in Osteuropa und Zentralasien durchschnittlich eher am oberen Rand dieser Spanne liegt, in Asien und Afrika eher am unteren.

Woher stammt das Geld? Das System gleicht einer vielgliedrigen Kette, die im einfachsten Fall so aussehen könnte: Das erste Glied ist zum Beispiel ein privater Anleger aus Europa oder ein sogenannter institutioneller Anleger, eine deutsche Bank zum Beispiel oder ein Kloster. Sie beteiligen sich an einem sogenannten Mikrofinanzfonds – der Anleger vielleicht mit 5.000 Euro, die Bank oder das Kloster mit 1 Million.

Ein Mikrokreditnehmer von Oikocredit im Senegal.

Der Mikrofinanzfonds wiederum ist eine eigene Rechtsgesellschaft, die in der Regel von einer weiteren Bank betrieben wird, beispielsweise von einer Kirchenbank. Der Fonds ist das Sammelbecken für das Geld der Anleger. Er verleiht ihr Geld nun weiter an eine Mikrofinanz-Dachorganisation, diese wiederum an Mikrofinanzinstitutionen – also an eine Mikrofinanzbank, etwa in Indien. Deren Mitarbeiter sind die Kundenberater, die das Geld zu den Kunden bringen und es auch wieder abholen. Denn vielfach haben die Kreditnehmer noch nie etwas von elektronischem Zahlungsverkehr gehört, haben kein Konto, keinen Computer oder auch schlicht keinen Stromanschluss.

"Mikrokredite allein sind nicht das Allheilmittel zur Armutsreduzierung", sagt die Oikocredit-Referentin Christina Alff in der Stuttgarter Zeitung. Die Entwicklungsgenossenschaft Oikocredit ist ein wichtiger Akteur im Bereich der Mikrokredite. Regierungen vor Ort müssten durch Strukturreformen die entsprechenden Rahmenbedingungen schaffen, etwa den Finanzsektor so gestalten, dass die Kreditnehmer vor "gewissenlosen Geldeintreibern" geschützt werden. Dann könnten Mikrokredite "die Initialzündung für ökonomisches Wachstum sein", ist Alff überzeugt.