Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

ECOanlagecheck, Solarenergie-Investments , Genussrechte/Anleihen

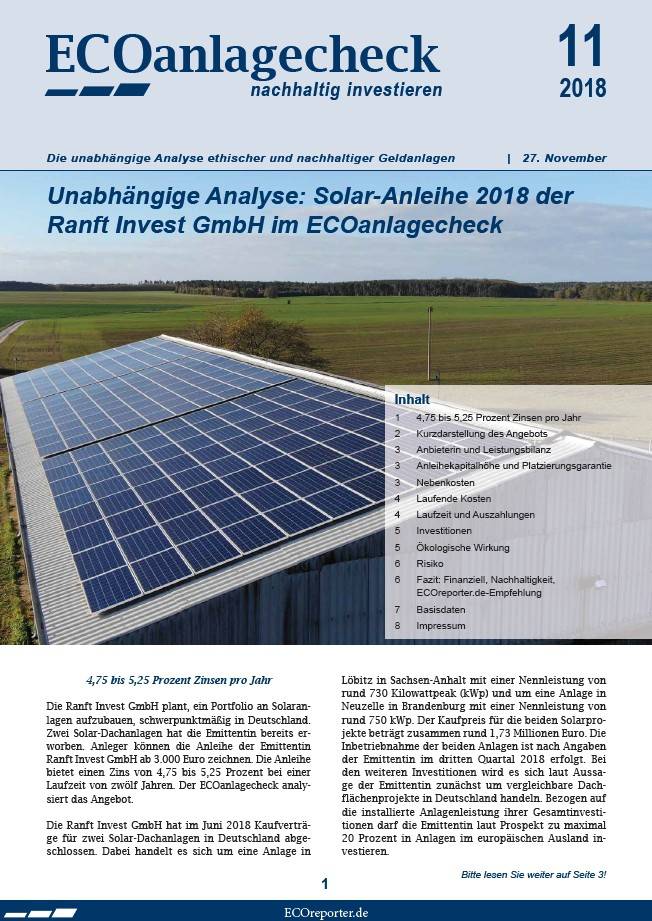

Unabhängige Analyse: Solar-Anleihe 2018 der Ranft Invest GmbH im ECOanlagecheck

Die Ranft Invest GmbH plant, ein Portfolio an Solaranlagen aufzubauen, schwerpunktmäßig in Deutschland. Zwei Solar-Dachanlagen hat die Emittentin bereits erworben. Anleger können die Anleihe der Emittentin Ranft Invest GmbH ab 3.000 Euro zeichnen. Die Anleihe bietet einen Zins von 4,75 bis 5,25 Prozent bei einer Laufzeit von zwölf Jahren. Der ECOanlagecheck analysiert das Angebot.

Die Ranft Invest GmbH hat im Juni 2018 Kaufverträge für zwei Solar-Dachanlagen in Deutschland abgeschlossen. Dabei handelt es sich um eine Anlage in Löbitz in Sachsen-Anhalt mit einer Nennleistung von rund 730 Kilowattpeak (kWp) und um eine Anlage in Neuzelle in Brandenburg mit einer Nennleistung von rund 750 kWp. Der Kaufpreis für die beiden Solarprojekte beträgt zusammen rund 1,73 Millionen Euro. Die Inbetriebnahme der beiden Anlagen ist nach Angaben der Emittentin im dritten Quartal 2018 erfolgt. Bei den weiteren Investitionen wird es sich laut Aussage der Emittentin zunächst um vergleichbare Dachflächenprojekte in Deutschland handeln. Bezogen auf die installierte Anlagenleistung ihrer Gesamtinvestitionen darf die Emittentin laut Prospekt zu maximal 20 Prozent in Anlagen im europäischen Ausland investieren.

Anbieterin und Leistungsbilanz

Bei der Anleihe handelt es sich um eine Inhaber-Schuldverschreibung. Emittentin und Anbieterin der Anleihe ist die im August 2017 gegründete Ranft Invest GmbH aus Bad Mergentheim in Baden-Württemberg. Sie ist eine vollständige Tochtergesellschaft der Ranft Immobilien GmbH aus Creglingen aus Baden-Württemberg. Geschäftsführende Gesellschafter der Ranft Immobilien GmbH, gegründet 2004, sind Michael Ranft (51 Jahre) und Andrea Ranft (57 Jahre) mit einem Anteil von jeweils 50 Prozent. Beide sind auch die geschäftsführenden Gesellschafter der Ranft Projektpartner GmbH, dem Hauptunternehmen der 1996 gegründeten Ranft-Gruppe. Die Ranft Projektpartner GmbH ist unter anderem alleinige Gesellschafterin der Ranft Projekte 20 GmbH, welche die beiden ersten Solaranlagen als Generalunternehmerin errichtet und an die Anleiheemittentin verkauft hat. Bei der Emittentin fungiert Michael Ranft als Geschäftsführer und Andrea Ranft als Prokuristin.

Michael Ranft, Geschäftsführer der Ranft Immobilien GmbH

Verschiedene Unternehmen der Ranft-Gruppe haben von 2008 bis 2017 gemäß den Angaben auf der Ranft-Internetseite insgesamt 13 Nachrangdarlehens-Angebote mit dem Investitionsziel erneuerbare Energien auf den Markt gebracht. Die Zinszahlungen und die teilweise bereits fälligen Rückzahlungen an die Anleger erfolgten nach Angaben von Ranft bei allen Angeboten bislang vollständig und pünktlich. Insgesamt wurden nach Angaben von Ranft mit den 13 Emissionen – Ranft Green Energy I bis VI und Ranft Solar I 2009 bis Ranft Solar VII 2011 – zusammen rund 38 Millionen Euro eingeworben und davon bislang rund 7,25 Millionen Euro an die Anleger zurückgezahlt.

Anfänglich hat die Ranft-Unternehmensgruppe vornehmlich Wohnimmobilien (z. B. Einfamilienhäuser) und seit 2001 Seniorenimmobilien entwickelt und errichtet. 2008 kam das Geschäftsfeld Photovoltaik dazu. Laut der projektbezogenen Leistungsbilanz 2018 hat die Ranft Gruppe in Deutschland insgesamt 49 Solar-Dachanlagen mit einer Nennleistung von zusammen rund 20,5 Megawattpeak (MWp) und fünf Freiflächenanlagen mit einer Nennleistung von zusammen rund 19,6 MWp entwickelt und errichtet. Zudem hat sie in Italien 2011 fünf Solar-Freiflächenanlagen mit einer Nennleistung von zusammen rund 4,9 MWp realisiert. Seit 2012 ist die Ranft Gruppe auch im Bereich Wasserkraft in Italien tätig. Hier hat sie laut Leistungsbilanz 2018 bislang zehn Kleinwasserkraftwerke realisiert.

Anleihekapitalhöhe und Platzierungsgarantie

Gesamtfinanzierungsvolumen: ca. 32,5 Millionen Euro

Eigenkapitalvolumen: 0,5 Millionen Euro (1,5 Prozent)

Anleihekapitalvolumen: 5,0 Millionen Euro (15,4 Prozent)

Platzierungsgarantie: Nein

Nachrangdarlehensvolumen: ca. 1,0 Millionen Euro (3,1 Prozent)

Bankkapitalvolumen: ca. 26,0 Millionen Euro (80,0 Prozent)

Laut Prospekt hat die Emittentin noch keine Darlehensverträge abgeschlossen. Der Emittentin liegt laut Prospekt von einem deutschen Kreditinstitut ein Darlehensangebot vor, dass bei einer Laufzeit von zirka 18 Jahren einen Zinssatz von 1,6 Prozent pro Jahr vorsieht. Die Zinsbindung beträgt nach Angaben der Emittentin 10 Jahre. Nach Angaben der Emittentin haben Andrea und Michael Ranft für den gesamten Bank-Finanzierungsbetrag eine persönliche Bürgschaft übernommen.

Zudem plant die Emittentin, im Rahmen eines Private Placements (Privatplatzierung) Nachrangdarlehen in einem Volum von zirka 800.000 Euro bis 1,0 Million Euro einzuwerben. Die Mittel aus den Nachrangdarlehen sollen es der Emittentin ermöglichen, Solaranlagen ohne weiteres Fremdkapital zu erwerben und somit sich bietende Marktchancen schnell zu nutzen. Nach dem Ankauf erhalten die Anlagen laut Prospekt eine langfristige Endfinanzierung, bestehend aus Anleihe- und Bankkapital. Der dargestellte Finanzierungplan gilt im Rahmen der aktuellen Anleiheemission. Es ist möglich, dass die Emittentin ihre Geschäftstätigkeit künftig ausweitet und weitere Emissionen begibt.

Nebenkosten

(in Prozent des Anleihevolumens)

Agio: 0 Prozent

Kapitalvermittlung (ohne Agio): 8,0 Prozent

Prospekterstellung: 1,5 Prozent

Gesamtweichkosten: 9,5 Prozent

Neben der einmaligen Vermittlungsprovision von 8,0 Prozent wird die Emittentin laut Prospekt eine jährliche Provision von 0,25 Prozent des platzierten Anleihekapitals an den Vertrieb leisten. Bei einer Anleihelaufzeit von zwölf Jahren summieren sich die Provisionszahlungen somit auf 11,0 Prozent des platzierten Anleihekapitals.

Laufende Kosten

Geschäftsführung, Anlegerverwaltung, kaufmännische Betriebsführung (erstes Jahr, Prognose): 36.000 Euro

Wartung und technische Betriebsführung (erstes Jahr): 8,0 bis 9,5 Euro/Kilowattpeak (kWp)

Nach Angaben der Emittentin wird die Ranft Projekte 20 GmbH die Wartung und technische Betriebsführung der Solaranlagen zu einem Pauschalpreis von 9,50 Euro/kWp (bei Solaranlagen bis 400 kWp) und von 8,0 Euro/kWp (bei Solaranlagen über 400 kWp) erbringen. Die Vergütungen liegen im marktüblichen Bereich. Sie sind aufwandsbedingt bei Solar-Dachanlagen, welche die Emittentin voraussichtlich hauptsächlich erwirbt, höher als bei (großen) Solar-Freiflächenanlagen. Kosten für eventuelle größere Reparaturen können mit den Betriebsführungs- und Wartungsverträgen in einigen Fällen nicht abgedeckt sein, aber abhängig vom Einzelfall insbesondere über Versicherungen und/oder Leistungsgarantien von Modulherstellern abgedeckt sein.

Laufzeit und Auszahlungen

Die Laufzeit der Anleihe endet am 30. Juni 2030. Anleger können die Anleihe nicht ordentlich kündigen. Es ist aber ein Börsenhandel der Anleihe beabsichtigt. Die Emittentin ist berechtigt, die Schuldverschreibungen jederzeit mit einer Frist von vier Kalenderwochen zum Ende eines Quartals zu kündigen. Damit kann die Emittentin laut Prospekt auf veränderte Marktbedingungen reagieren und unterliegt somit keinem Investitionsdruck. Als Beispiele für veränderte Marktbedingungen sind im Prospekt aufgeführt: Fehlen geeigneter Projekte, Veränderungen des Erneuerbare-Energien-Gesetzes (EEG) oder das Nichtzustandekommen einer Fremdfinanzierung.

Der jährliche Zinssatz der Anleihe steigt mit der Laufzeit:

ab 1. Juli 2018 bis 30. Juni 2022: 4,75 Prozent

ab 1. Juli 2022 bis 30. Juni 2026: 5,0 Prozent

ab 1. Juli 2026 bis 30. Juni 2030: 5,25 Prozent

Es ist noch nicht festgelegt, aus welchen Mitteln 2030 das Anleihekapital an die Anleger zurückgezahlt werden soll. Laut Prospekt ist die Emittentin berechtigt, einzelne Anlagen zu veräußern, wenn sich rentable Veräußerungsmöglichkeiten ergeben sollten. Schwerpunktmäßig will die Emittentin die Anlagen aber im Eigenbestand halten. Eine weitere Möglichkeit, das Anleihekapital 2030 an die Anleger zurückzuzahlen, besteht in dem Einwerben von neuem Kapital. Die Emittentin wird sich nach eigener Aussage beide Optionen – Anlagenverkauf und Anschlussemission – offen halten und dem Marktumfeld entsprechend zu gegebener Zeit eine Entscheidung treffen.

Investitionen

Die Emittentin hat laut Prospekt unmittelbar zwei Solar-Dachanlagen in Deutschland mit einer Nennleistung von zusammen 1,48 MWp erworben. Die Inbetriebnahme der beiden Anlagen ist nach Angaben der Emittentin im Juli (Löbitz) und September 2018 (Neuzelle) erfolgt. Die Kaufpreise betragen rund 812.000 Euro (Löbitz) und 916.000 Euro (Neuzelle) und beinhalten jeweils auch die – nicht als Einzelposten ausgewiesenen – Pachtvorauszahlungen für 20 Jahre. Zur Berechnung der Einkaufsfaktoren (Kaufpreis Solaranlage/prognostizierter Stromerlös erstes Jahr) hat ECOreporter die Pachtvorauszahlung mit geschätzten 8 Euro/kWp/Jahr in Abzug gebracht und zudem die mit der Software PV-Sol von Ranft erstellten Ertragsprognosen (919 kWh/kWp Löbitz; 980 kWh/kWp Neuzelle) und die EEG-Vergütung (11,01 Cent/kWh Löbitz; 10,79 Cent/kWh Neuzelle) berücksichtigt. Dabei ergeben sich Einkaufsfaktoren von rund 9,4 (Löbitz) und rund 10,0 (Neuzelle), die im marktüblichen Bereich liegen. Die Emittentin hat nach eigenen Angaben jeweils die vertragliche Option, die Pacht um zweimal fünf Jahre zu verlängern. Die beiden Solaranlagen sind ausgerüstet mit kristallinen Modulen von Astronergy beziehungsweise Axitec und Wechselrichtern von Huawei.

Solar-Dachanlage von Ranft. / Foto: Unternehmen

Da die Investitionen der Emittentin zu 20 Prozent durch das Anleihekapital endfinanziert werden sollen, stellen – bei einem Anleihevolumen von 5 Millionen Euro – die beiden ersten Anlagen der Emittentin rechnerisch rund 8 Prozent der geplanten Gesamtinvestition dar. Die Emittentin plant laut Prospekt, weitere Investitionen kurzfristig und parallel zur Platzierung vorzunehmen. Bei diesen weiteren Investitionen wird es sich laut Aussage der Geschäftsführung der Emittentin zunächst um vergleichbare Dachflächenprojekte handeln (Stand: 30. Oktober 2018). Dabei handelt es sich laut Aussage der Geschäftsführung um Projekte, die noch bis Dezember 2018 in Betrieb gehen werden. Die Bundesregierung hat am 5. November 2018 einen Gesetzentwurf beschlossen, der eine Sonderkürzung der Einspeisevergütung um 20 Prozent für Solar-Dachanlagen ab 40 kW vorsieht, die ab Januar 2019 in Betrieb gehen. Auch wenn der Bundestag dem Gesetzesentwurf zustimmen sollte, sieht die Geschäftsführung für die Emittentin weiterhin ausreichend Spielraum für sinnvolle Investments in Solaranlagen in Deutschland. Beispielsweise bereitet sie nach eigenen Angaben derzeit Projekte vor, die dem Zweitmarkt entstammen, ein Repowering benötigen und für die alte Einspeisetarife gelten.

Der Schwerpunkt der Investitionen der Emittentin liegt auf Solaranlagen in Deutschland. Daneben sind laut Prospekt auch der vereinzelte Erwerb, die Errichtung und der Betrieb von Anlagen in Europa möglich. Diese sind auf maximal 20 Prozent der Gesamtinvestitionen der Emittentin bezogen auf die installierte Leistung begrenzt. Damit ist es grundsätzlich möglich, dass bezogen auf den Gesamtinvestitionsbetrag (Euro) der Auslandsanteil der Emittentin über 20 Prozent steigt, falls beispielsweise bei den Solaranlagen im Ausland die Einspeisevergütung und in der Folge auch der Kaufpreis je kWp im Durchschnitt höher sein sollte als bei den Anlagen in Deutschland.

Die Emittentin plant laut Prospekt, ausschließlich in solche Länder zu investieren, in denen eine dem deutschen EEG vergleichbare gesetzlich festgelegte Einspeisevergütung existiert. Laut Prospekt liegt derzeit der Fokus der Emittentin hinsichtlich der ausländischen Investitionen auf Italien. Nach Einschätzung der Geschäftsführung der Emittentin steht in Italien ein neues Einspeisevergütungsgesetz kurz vor seiner Verabschiedung. Zudem kann die Emittentin den Angaben nach in Italien beispielsweise auch Bestandsanlagen erwerben, die einen dem EEG vergleichbaren Tarif erhalten.

Nach Angaben der Geschäftsführung kann sich die Emittentin auch an Projektgesellschaften beteiligen, sofern es im Einzelfall Sinn macht. Der Regelfall ist demnach aber, dass die Solaranlagen direktes Eigentum der Emittentin werden. Die Geschäftstätigkeit der Emittentin ist nicht auf Erwerb und Betrieb von Solaranlagen beschränkt. Es ist insbesondere für den Fall, dass sie künftig weitere Emissionen begibt, möglich, dass sie auch in andere Bereiche investiert. Die Emittentin der Geschäftsführung hat dabei mit der Solarenergie verbundene Bereiche und Anwendungsfelder im Blick, die sich derzeit zügig entwickeln. Dazu gehören den Angaben nach unter anderem der Betrieb von Solaranlagen nach dem EEG-Zeitraum, Mieterstrom, Direktverkauf- und belieferung, Elektromobilität und Speichersysteme. Die Ranft Immobilien GmbH, Muttergesellschaft der Emittentin, ist auch eine der wesentlichen Gesellschafterinnen der JenaBatteries GmbH, die umweltschonende Batterien zur Energiespeicherung entwickelt.

Die Solar-Dachanlage von Ranft in Neuzelle: / Foto Unternehmen

Ökologische Wirkung

Die Solaranlagen, welche die Emittentin bereits erworben hat, befinden sich auf Dachflächen, so dass keine Freiflächen verbraucht wurden. Bei den ersten beiden Investitionen hat die Emittentin als Bauherrin die Realisierung von neuen Solaranlagen finanziert, so dass eine direkte ökologische Wirkung besteht. Gemäß den Planungen der Emittentin wird es sich auch bei den weiteren Investitionen zunächst um neu zu errichtende Dachflächenprojekte handeln.

Bei einem Platzierungsvolumen der Anleihe von 5 Millionen Euro kann die Emittentin voraussichtlich Solaranlagen erwerben, die – wenn sie mit den ersten Solaranlagen vergleichbar sind – zusammen ungefähr 17,5 Millionen kWh Strom pro Jahr erzeugen können. Bei einem durchschnittlichen Stromverbrauch von 3.500 kWh versorgen sie so rechnerisch rund 5.000 Haushalte. Im Vergleich zur Stromgewinnung aus Kohlekraftwerken beträgt die CO2 Einsparung während des Betriebs der Solaranlagen des angenommenen Portfolios circa 10.500 Tonnen pro Jahr.

Risiko

Im Prospekt sind keine umfassenden Investitionskriterien enthalten, so dass beispielsweise nicht ausgeschlossen ist, dass die Emittentin künftig auch Projektentwicklungsrisiken eingeht. Bei den ersten beiden Solaranlagen hat die Emittentin Bauherrenrisiken getragen. Auch gibt es beispielsweise keine Investitionskriterien, die verlangen, dass unabhängige Ertragsgutachten und abgeschlossene Bankdarlehens- und Versicherungsverträge vor der Investition durch die Emittentin vorliegen. Zudem beschreibt kein Investitionskriterium eine Mindestrentabilität der Projekte. Es ist vorgesehen, dass die Emittentin neben dem Anleihekapital weiteres Fremdkapital aufnimmt, insbesondere Bankdarlehen.

Die Emittentin trägt die mit dem Betrieb ihrer Solaranlagen verbundenen Projektrisiken. Zu den marktüblichen Risiken zählen beispielsweise, dass die Sonneneinstrahlung geringer ist als prognostiziert, ungeplante Reparaturen anfallen und die tatsächliche Leistung von Solarmodulen unter der Erwartung bleibt.

Bis zu maximal 20 Prozent ihrer Gesamtinvestitionen (bezogen auf die installierte Leistung) kann die Emittentin in Solaranlagen im europäischen Ausland tätigen. Daher können Auslandsrisiken und eventuell auch Währungsrisiken entstehen. Laut Prospekt liegt der Fokus der Emittentin derzeit auf Italien. Italien ist hoch verschuldet und hat vor rund vier Jahren die Einspeisevergütung für Solaranlagen rückwirkend gekürzt. Es besteht das Risiko, dass sich unter der neuen Regierung die Verschuldung Italiens weiter erhöht und es zu neuen rückwirkenden Änderungen der Einspeisevergütungen kommt. Davon kann die Emittentin betroffen sein, falls sie zum Zeitpunkt einer Kürzung von Einspeisevergütungen in italienische Solaranlagen investiert sein sollte. Grundsätzlich ist es möglich, dass die Emittentin künftig im Zuge weiterer Emissionen ihren Auslandsanteil erhöht.

Die Emittentin benötigt voraussichtlich eine Anschlussfinanzierung, um 2030 das Anleihekapital an die Anleger zurückzahlen zu können. Das kann insbesondere dann ein Problem für die Emittentin darstellen, falls das Zinsniveau 2029/2030 deutlich über dem derzeitigen Niveau liegen sollte. Da vorher, voraussichtlich 2028/2029, auch die zehnjährige Zinsbindung der aktuell aufzunehmenden Bankdarlehen ausläuft, kann das Zinserhöhungsrisiko nahezu die gesamte Finanzierung der Emittentin betreffen.

Die handelnden Personen (Geschäftsführer, Prokuristin) der Emittentin sind bei weiteren Unternehmen der Ranft-Gruppe in der Geschäftsführung tätig. Dazu zählt unter anderem die Ranft Projekte 20 GmbH, die Solaranlagen an die Emittentin verkauft und die Betriebsführung und Wartung der Solaranlagen übernimmt. Es besteht das Risiko, dass aus dieser Konstellation sich ergebende Interessenskonflikte zu Ungunsten der Emittentin gelöst werden.

Stärken

- Ersten beiden Solaranlagen gekauft und in Betrieb

- Erfahrene Ranft-Gruppe

- Marktübliche Kaufpreise beim Bestandsportfolio

Schwächen

- Potential für Interessenskonflikte

- Projektentwicklungs- und Bauherrenrisiken möglich

- Eventuell Anschlussfinanzierung oder Anlagenverkauf am Laufzeitende erforderlich

Fazit:

Finanziell

Die Emittentin hat die ersten beiden Investitionen getätigt. Dabei handelt es sich um Solar-Dachanlagen in Deutschland, die seit dem dritten Quartal 2018 in Betrieb sind. Die Kaufpreise für die beiden Solaranlagen liegen im marktüblichen Bereich. Weitere Investitionen in Deutschland sollen kurzfristig im Zuge der Platzierung des Anleihekapitals folgen. Die Emittentin kann auch im europäischen Ausland investieren. Dadurch ist grundsätzlich eine Risikostreuung möglich. Falls die Emittentin aber den maximal möglichen Auslandsanteil von 20 Prozent ausschließlich in einem Markt wie Italien investieren sollte, kann sich das Gesamtrisiko für die Emittentin auch erhöhen. Grundsätzlich ist die Emittentin nicht auf den Erwerb und Betrieb von Solaranlagen beschränkt. Dadurch kann sich das Rendite-/Risikoprofil für die Anleger während der Laufzeit der Anleihe sowohl verschlechtern als auch verbessern. Abhängig ist das insbesondere davon, ob die erfahrene Geschäftsleitung der Emittentin die Marktentwicklungen richtig einschätzt und entsprechende Entscheidungen trifft. Das gilt beides auch hinsichtlich der 2030 anstehenden Rückzahlung des Anleihekapitals. Die möglichen Optionen zur Finanzierung der Rückzahlung – insbesondere Anschlussemission und/oder Anlagenverkauf – hält sich die Geschäftsleitung der Emittentin noch offen.

Nachhaltigkeit

Die Emittentin finanziert voraussichtlich überwiegend die Realisierung von neuen Solaranlagen, so dass eine hohe Nachhaltigkeitswirkung besteht. Die CO2-Einsparung während des Betriebs des geplanten Solaranlagen-Portfolios der Emittentin liegt voraussichtlich bei über 10.000 Tonnen pro Jahr.

ECOreporter.de-Empfehlung

Die Emittentin investiert das aktuelle Anleihekapital hauptsächlich in Solaranlagen in Deutschland. Auch angesichts der erfahrenen Geschäftsführung der Emittentin kann das Zins/Risiko-Verhältnis der Anleihe als angemessen gelten.

Basisdaten

Emittentin und Anbieterin:

Ranft Invest GmbH, Bad Mergentheim

Anlageform:

Inhaber-Schuldverschreibung (Anleihe)

Emissionsvolumen:

5,0 Millionen Euro

Mindestzeichnungssumme:

3.000 Euro

Agio: 0 Prozent

Laufzeit: bis 30. Juni 2030

Zinssatz:

4,75 Prozent pro Jahr (bis 30.6.2022),

5,0 Prozent pro Jahr (1.7.2022 bis 30.6.2026),

5,25 Prozent pro Jahr (1.7.2026 bis 30.6.2030)

Einkunftsart:

Einkünfte aus Kapitalvermögen

BaFin-Billigung: Ja

Handelbarkeit:

Zulassung an einer Börse geplant

ISIN: DE000A2LQLH9