Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Erneuerbare Energie

Trotz oder gerade wegen der Solarkrise: Welche Solaraktie lohnt sich?

Derzeit herrscht große Unsicherheit im Solarmodul-Markt. Die USA versuchen, sich durch Strafzölle chinesische Importe vom Leib zu halten. Die chinesische Regierung wiederum will Exporte subventionieren, bremst aber gleichzeitig den Solaranlagen-Neubau im eigenen Land aus. Und die Modulpreise fallen immer weiter. ECOreporter analysiert fünf der größten börsennotierten Modulhersteller und zeigt, wo man einsteigen könnte.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

In der ersten Jahreshälfte wurden weltweit Solar-Großprojekte mit einer Gesamtkapazität von 16 Gigawatt realisiert - das sind 20 Prozent weniger als im gleichen Zeitraum des Vorjahres. Hauptgrund für die rückläufigen Zahlen ist die staatlich verordnete Drosselung des Solaranlagen-Neubaus in China.

Preise um mehr als 20 Prozent gefallen

Das Angebot an Modulen ist derzeit größer als die Nachfrage. Die Folge: Produktionskapazitäten werden abgebaut oder nicht ausgelastet, seit Januar sind die Preise für Solarmodule um über 20 Prozent gefallen.

Zudem verändern sich nicht nur durch den Handelskrieg zwischen den USA und China die internationalen Rahmenbedingungen für die Herstellerfirmen. In der EU sind Anfang September die Mindestimportpreise für chinesische Solarmodule ausgelaufen. Experten rechnen für die nächsten Monate auf dem europäischen Markt mit einem weiteren Preisverfall von 20 bis 30 Prozent.

Die Herausforderungen für die Branche sind groß, doch nicht alle der großen Herstellerfirmen leiden im gleichen Maße unter Preisdruck und Handelsbeschränkungen.

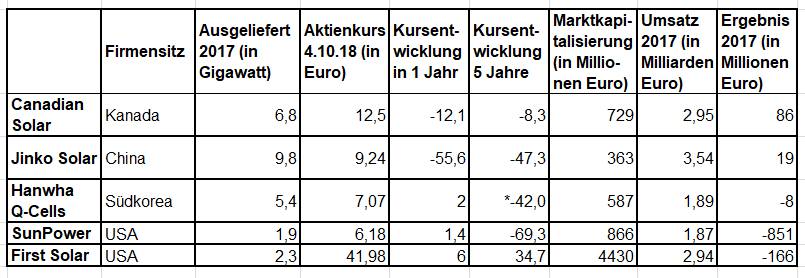

(*) Hanwha Q-Cells ist erst seit Juni 2015 börsennotiert, daher wird die Kursentwicklung auf Drei-Jahres-Sicht angegeben.

Canadian Solar: Privatisierung geplant

Der kanadische Modulhersteller Canadian Solar ist Marktführer in den USA. Das Unternehmen produziert seine Module überwiegend in Asien und ist deshalb von Donald Trumps Importzöllen betroffen. Canadian Solar lastet derzeit seine Produktionskapazitäten in Kanada und Südostasien nicht aus.

Beim Absatz konzentriert sich das Unternehmen verstärkt auf den australischen und europäischen Markt. Canadian Solar schreibt nach wie vor schwarze Zahlen, die Aktie erholt sich jedoch nur sehr langsam von einem Kurssturz Ende Mai. Firmengründer Shawn Qu versucht derzeit, Canadian Solar von der Börse zu nehmen und zu privatisieren.

Hanwha Q-Cells: Sinkende Kurse trotz solider Geschäftszahlen

Auch das südkoreanische Unternehmen Hanwha Q-Cells wird möglicherweise bald nicht mehr an der Börse vertreten sein. Der Mutterkonzern Hanwha Chemical Group will den Modulhersteller, der auch Solarparks errichtet, von seinem Schwesterunternehmen Hanwha Advanced Materials schlucken lassen.

Seit dem Börsengang im Juni 2015 befindet sich der Aktienkurs fast durchgehend im Negativtrend. Die Geschäftszahlen des Unternehmens sind allerdings solide, in vielen Quartalen erwirtschaftet Hanwha Q-Cells moderate Gewinne.

Jinko Solar: Hoffnung auf staatliche Hilfe

Jinko Solar ist nach der mittlerweile privatisierten JA Solar der zweitgrößte Modulhersteller Chinas und als eine von wenigen großen Photovoltaik-Firmen des Landes noch immer börsennotiert. Jinko Solar leidet unter den Neubaubeschränkungen auf dem Heimatmarkt und hofft auf staatliche Hilfe beim Ausbau seiner Export-Bemühungen.

Der Wegfall der EU-Mindestimportpreise könnte dem Unternehmen Rückenwind geben. Auf der anderen Seite verhindern die amerikanischen Strafzölle nach wie vor ein stärkeres Engagement in den USA. Auch Jinko Solar war von dem erdrutschartigen Kurssturz betroffen, der weite Teile der Branche erfasste, als die chinesische Regierung Ende Mai ihre Solar-Ausbauziele drastisch kürzte.

SunPower: Stellenabbau nach hohen Verlusten

SunPower ist zwar ein US-Konzern, profitiert aber kaum von der protektionistischen Wirtschaftspolitik der amerikanischen Regierung. Der Grund: Das Unternehmen produziert seine Solarmodule überwiegend in Fabriken in Malaysia, Mexiko und auf den Philippinen, verwendet dabei multikristalline Solarzellen aus China und unterliegt damit den gleichen Strafzöllen und Handelsbarrieren wie ausländische Firmen.

SunPower hat nach hohen Verlusten in 2017 Stellen abgebaut und durch Umstrukturierungen Kosten eingespart. Das Unternehmen stellt nicht nur Module her, sondern errichtet auch schlüsselfertige Solaranlagen für Unternehmen und Privathaushalte.

First Solar: Aktienkurs trotzt dem Branchentrend

First Solar kommt derzeit von allen untersuchten Modulherstellern am besten durch die Preis- und Absatzkrise. Der größte US-Solarmodulspezialist produziert zwar hauptsächlich in Asien, nutzt für seine Dünnschichtmodule aber kein kristallines Silizium, sondern Cadmiumtellurid. Das hat einen großen Vorteil: Cadmiumtellurid ist nicht mit Strafzöllen belegt, First Solar kann seine Module also ohne zusätzliche Kosten in die USA einführen.

Wie SunPower ist auch First Solar kein reiner Modulhersteller. Das Unternehmen projektiert, finanziert und baut große Solarparks, schließt für sie Stromabnahmeverträge ab und verkauft die Anlagen nach Fertigstellung. Der Konzern führt auch Wartungsarbeiten an vielen der von ihm errichteten Solarparks durch.

Obwohl die Aktie sich dem Abwärtssog der Branche nicht immer entziehen konnte, hat sie in den letzten fünf Jahren fast 35 Prozent an Wert gewonnen. Die Marktkapitalisierung von SunPower ist aktuell höher als die aller vier untersuchten Konkurrenten zusammen.

Wohin geht die Reise?

Das Analyse-Unternehmen GTM Research geht davon aus, dass im dritten Quartal des laufenden Jahres so wenig neue Solarkapazität errichtet wird wie seit 2015 nicht mehr. Für das Gesamtjahr sei weltweit mit 85 Gigawatt zu rechnen, 2017 waren es noch 100 Gigawatt gewesen.

Den Analysten zufolge dürfte die Nachfrage gegen Ende des Jahres in den wichtigsten Märkten China und USA langsam wieder anziehen. Die fallenden Modulpreise würden sich aber nicht vor 2019 positiv auf die weltweite Nachfrage auswirken.

GTM Research rechnet für die nächsten Jahre mit Zuschlägen von unter 0,02 Euro bei öffentlichen Ausschreibungen für Solaranlagen. In Europa sei mit stabilen Neubauzahlen zu rechnen, da in immer mehr Ländern Solarprojekte auch ohne staatliche Förderung realisiert werden könnten.

Fazit: Die Umsätze der Modulhersteller dürften in Zukunft also wieder steigen, weil der Trend zu Strom aus Erneuerbaren Energien anhalten wird. Um solide Gewinnmargen zu erzielen, werden die Unternehmen allerdings ihre Kostenstruktur weiter optimieren müssen. Und es dürfte sich auszahlen, neben der Modulherstellung über weitere Geschäftsfelder zu verfügen, beispielsweise den Betrieb eigener Solaranlagen.

Was bedeutet das für Anleger? Hanwha Q-Cells und Canadian Solar werden möglicherweise bald nicht mehr an der Börse vertreten sein. Die Verluste von SunPower sind nach wie vor zu hoch.

Bei Jinko Solar bietet sich für risikofreudige Anleger momentan ein Einstieg an: Die Aktie notiert nahe am Jahrestiefststand, obwohl das Unternehmen zuletzt deutlich gestiegene Gewinne vermelden konnte.

First Solar ist bislang am besten durch die Krise gekommen, trotz des vergleichsweise hohen Kurses halten einige Analysten die Aktie nach wie vor für unterbewertet. Auch hier können Anleger eine kleine Position aufbauen.