Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

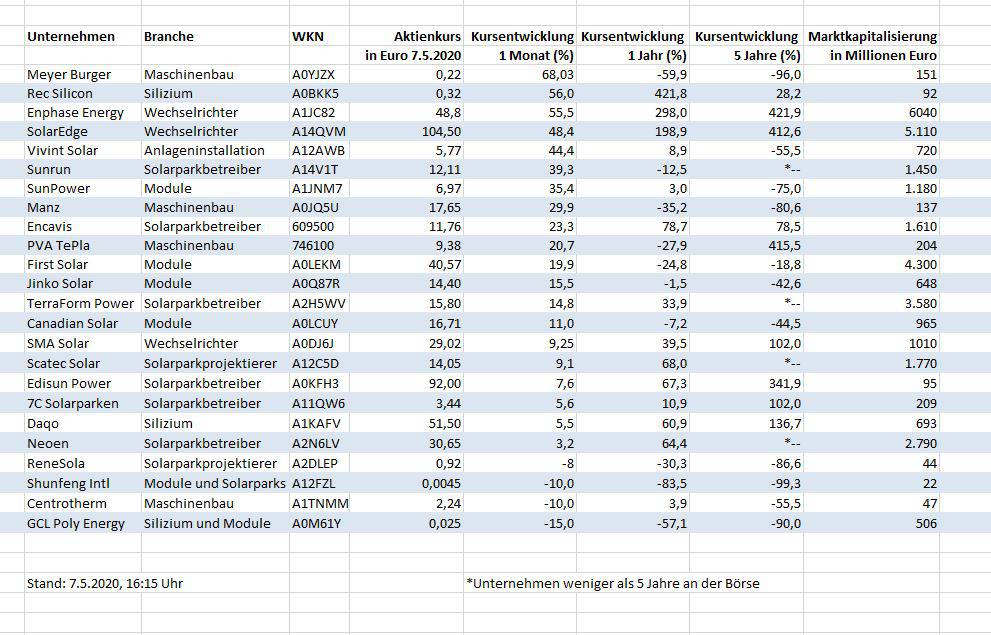

Solaraktien: Bis zu 68 % Plus in einem Monat

Viele Solaraktien zeigen sich unbeeindruckt von der Corona-Krise, einige leiden. ECOreporter liefert Ihnen einen Überblick über Aktien aus der Solarbranche. Erfahren Sie, wo sich jetzt der Einstieg lohnen kann - und um welche Aktien Sie lieber einen Bogen machen sollten.

Die Corona-Pandemie hat in vielen Ländern den Solarkraftausbau ausgebremst. Nach einer Umfrage des Solarbranchennetzwerks Joint Forces for Solar und des Bonner Beratungsunternehmens EuPD Research gehen 77 Prozent der Branchenvertreter von einem rückläufigen Solarmarkt in diesem Jahr aus. Auf Monatssicht sind die meisten Solaraktien allerdings im Plus – viele sogar zweistellig. Bei welchen Aktien lohnt sich aktuell der Einstieg?

Die Gewinner

Meyer Burger: Hoher Kurssprung, hohes Risiko

Die beste Solaraktie auf Monatssicht ist die Aktie des Schweizer Maschinenbauers Meyer Burger. Auftrieb gibt der Aktie seit Mitte April ein möglicher Wechsel im Leitungsgremium des Unternehmens. Franz Richter, derzeit Geschäftsführer von Süss Microtech, soll Verwaltungsratspräsident werden. Außerdem sollen Mark Kerekes von Sentis Capital PPC und Urs Fähndrich von Elysium Capital als neue Mitglieder in den Verwaltungsrat des Solarzulieferers gewählt werden. Die Aktionäre werden auf der virtuell stattfindenden Generalversammlung am 13. Mai über den Personalwechsel entscheiden.

Vor allem die stärkere Präsenz der Aktionärsgruppe um Sentis Capital und Elysium Capital im Verwaltungsrat werteten Anleger positiv. Meyer Burger möchte zudem eine eigene Fertigung von Solarzellen und Solarmodulen aufbauen.

Meyer Burger ist seit Jahren in der Verlustzone. Wann das Unternehmen schwarze Zahlen schreiben wird, steht derzeit in den Sternen. Trotz der hohen Kurszuwächse (plus 68 Prozent auf Sicht von einem Monat) bleibt die Meyer Burger-Aktie ein hoch riskantes Investment.

Rec Silicon: Handelsabkommen sorgt für Aufwind

Das norwegische Unternehmen Rec Silicon stellt in seinen US-Fabriken den wichtigsten Rohstoff der Solarindustrie her: Polysilizium. Er wird für die Produktion von Solarmodulen benötigt. Mehr als 90 Prozent des Rohstoffs werden in China weiterverarbeitet.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Rec Silicon profitiert seit Januar 2020 von einem Handelsabkommen zwischen den USA und China. China erklärte sich bereit, die seit 2014 bestehenden Importzölle für Polysilizium aufzuheben.

Rec Silicon machte 2019 umgerechnet 145 Millionen Euro Umsatz. Der Verlust belief sich auf 115,8 Millionen Euro. Das Unternehmen erwartet in diesem Jahr mögliche Einbußen aufgrund der Corona-Pandemie. Für die kommenden Jahre geht Rec Silicon von einer weiter steigenden Nachfrage nach Polysilizium aus. Aber die Preise für Polysilizium schwanken stark – politische Risiken kommen hinzu. Aufgrund der starken Wertzuwächse der Rec Silicon-Aktie (plus 56 Prozent auf Monatssicht, auf zwölf Monate gesehen plus 422 Prozent) erscheint der Kurs überhitzt. ECOreporter rät deshalb zur Vorsicht bei der Aktie.

Enphase Energy: Fast 50 Prozent Plus

Der US-Wechselrichterspezialist Enphase Energy steigerte im ersten Quartal 2020 seinen Umsatz im Vorjahresvergleich um mehr als 100 Prozent auf 205 Millionen US-Dollar. Über 2 Millionen Mikrowechselrichter verkaufte das Unternehmen zwischen Januar und März. Den Gewinn konnte das Unternehmen im Berichtszeitraum von 9,5 auf 68,9 Millionen US-Dollar verbessern. Analysten waren im Vorfeld im Schnitt von 30 Millionen US-Dollar Gewinn ausgegangen.

Obwohl das Geschäft von Enphase Energy durch die Corona-Pandemie kurzfristig ausgebremst werden könnte, sind die langfristigen Wachstumsaussichten weiterhin gut. Das Management kündigte Anfang Mai außerdem an, trotz der Krise eigene Aktien im Wert von bis zu 200 Millionen US-Dollar zurückkaufen zu wollen.

Der Kurs der Enphase Energy-Aktie legte in den letzten vier Wochen um fast 49 Prozent zu. Das für 2020 erwartete Kurs-Gewinn-Verhältnis der Aktie liegt bei über 70. Neueinsteiger sollten aufgrund der starken Kurszuwächse der letzten Wochen die Aktie beobachten. Investierte Anleger sollten ihre Gewinne laufen lassen.

SolarEdge: Israelischer Solarüberflieger

Der israelische Hersteller von Wechselrichtern und Speichersystemen SolarEdge schloss das erste Quartal 2020 mit einem Rekordumsatz ab. In den Monaten Januar bis März setzte das israelische Unternehmen 272 Millionen US-Dollar um – ein Plus zum Vorjahr von 30 Prozent. Den Gewinn steigerte SolarEdge um 47 Prozent auf 19 Millionen US-Dollar.

Das Management erwartet für das zweite Quartal trotz der Corona-Krise einen Umsatz zwischen 310 und 320 Millionen US-Dollar. Die Bruttomarge soll zwischen 32 und 34 Prozent liegen.

Das erwartete KGV der SolarEdge-Aktie für 2020 liegt bei 27. Damit ist die Aktie günstiger als die des US-Konkurrenten Enphase Energy bewertet. Trotz der jüngsten Kursgewinne (plus 48 Prozent auf Monatssicht) kann sich der Einstieg für langfristig orientierte Anleger noch lohnen. Kursrücksetzer können Einstiegsgelegenheiten sein.

Die Verlierer

GCL-Poly Energy: Geschäft schwächelt

GCL-Poly Energy stellt Polysilizium und Solarwafer her. Das chinesische Unternehmen meldete im April schwache Zahlen für 2019. Der Umsatz fiel um 6,4 Prozent auf umgerechnet 2,3 Milliarden Euro. Unterm Strich machte GCL-Poly Energy einen Verlust von 23,55 Millionen Euro. Grund für die schlechten Zahlen sind laut Angaben des Unternehmens stark gesunkene Preise für Polysilizium und Solarwafer. Der Aktienkurs ist auf Sicht von einem Monat um 15 Prozent gefallen.

Zwar dürfte die Nachfrage nach Polysilizium in den kommenden Jahren weiter steigen. Aber die Preise für den Rohstoff schwanken stark. In der Vergangenheit litt GCL-Poly Energy zudem unter ungünstigen Wechselkursen. Aufgrund der Corona-Krise dürfte sich die Abwertung des Hongkong-Dollars gegenüber dem Euro und dem US-Dollar weiter verschärfen. Für ECOreporter ist die GCL-Poly Energy-Aktie ein hoch riskantes Investment.

centrotherm: Aussichten ungewiss

Die centrotherm AG aus Blaubeuren stellt Produktionsanlagen für die Solar- und Halbleiterindustrie her. Für 2019 veröffentlichte das Unternehmen schlechte Zahlen. centrotherm setzte im letzten Jahr 99 Millionen Euro um und lag damit am unteren Ende des eigenen Prognosekorridors von 90 bis 150 Millionen Euro. Wegen Sonderabschreibungen und Projektverschiebungen im für das Unternehmen wichtigen asiatischen Markt blieb unter dem Strich ein Nettoverlust von 16 Millionen Euro. 2018 hatte centrotherm 2 Millionen Euro Gewinn erwirtschaftet.

Die centrotherm-Aktie ist sehr schwankungsanfällig, und die Zukunftsaussichten des Unternehmens sind unklar. ECOreporter hatte im Dezember 2019 zur Vorsicht bei der Aktie geraten. Seitdem ist der Kurs um fast 40 Prozent gefallen.

Shunfeng International Clean Energy: Riesiger Schuldenberg

Das chinesische Unternehmen Shunfeng International Clean Energy baut Photovoltaik-Module und betreibt Solarparks. Für das erste Halbjahr 2019 meldete das Unternehmen einen Umsatz von umgerechnet 2 Milliarden Euro. Der Verlust belief sich im Berichtszeitraum auf umgerechnet 32,2 Millionen Euro.

Auf Fünfjahressicht ist Aktie über 99 Prozent im Minus. Hinzu kommt: Das Unternehmen sitzt auf einem hohen Schuldenberg. ECOreporter rät Anlegern, einen Bogen um die Shunfeng-Aktie zu machen.