Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Sicher und nachhaltig: Green Bonds - Teil 2

Eine rein grüne Geldanlage, aber mit der Sicherheit großer Unternehmen oder Institutionen: Das wünschen sich viele nachhaltige Sparer. Sind Green Bonds die Lösung? Wir stellen im zweiten Teil drei Greenbonds und drei Greenbondfonds vor.

Sicher und nachhaltig: drei Green Bonds ab jeweils 1.000 Euro

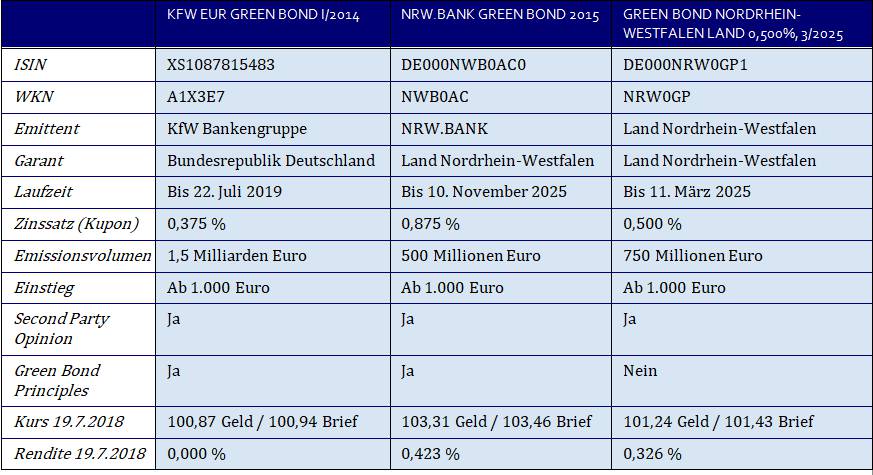

KfW EUR Green Bond I/2014

Der KfW EUR Green Bond I/2014 finanziert nicht die KfW als Ganzes, sondern speziell Erneuerbare-Energie-Kraftwerke, die Strom erzeugen, insbesondere Windkraftanlagen an Land und Photovoltaikanlagen. Das unabhängige Zentrum für Sonnenenergie- und Wasserstoff-Forschung Baden-Württemberg (ZSW) überprüft die Umwelteffekte.

Und das Center of International Climate and Environmental Research (CICERO) kontrolliert zusätzlich das Green-Bond-Konzept der KfW. Doch Achtung: Wer bei Kursen von etwas über 101 kauft, erhält am Ende der Laufzeit weniger zurück als er eingesetzt hat, trotz der jährlichen Zinsen von 0,375 Prozent!

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

NRW.BANK Green Bond 2015

Die NRW.BANK ist eine Förderbank für Nordrhein-Westfalen und das zweitgrößte Förderinstitut in Deutschland. Sie finanziert mit ihren Green Bonds umweltfreundliche Projekte in Nordrhein-Westfalen, etwa in der Wasserwirtschaft, Energieeffizienz und Erneuerbaren Energie.

Schwerpunkte sind etwa die Renaturierung der Emscher, die energetische Sanierung von Hochschulgebäuden und Darlehen zur Finanzierung von Windparks. Die Nachhaltigkeitsrating-Agentur oekom research AG hat den nachhaltigen Nutzen der Projekte bestätigt.

Green Bond Nordrhein-Westfalen Land 0,500%, 3/2025

Das Geld aus dieser Anleihe dient dem Bundesland Nordrhein-Westfalen (NRW) dazu, nachhaltige Projekte zu refinanzieren, beispielsweise aus den Bereichen Öffentlicher Personennahverkehr und Nahmobilität, Hochschulausbau, Erneuerbare Energien, Umwelt- und Naturschutz.

Die Nachhaltigkeitsrating-Agentur oekom research AG hat die Nachhaltigkeit der Schuldverschreibung von NRW geprüft und bestätigt. Ihr Urteil: „Die allgemeine Nachhaltigkeitsqualität der Anleihe und die Nachhaltigkeitsperformance aller finanzierten Projekte und Initiativen unter den Gesichtspunkten Beiträge zur Nachhaltigkeit sowie Risikovermeidung und -minimierung ist gut.“

Zudem stellte die Nachhaltigkeitsrating-Agentur fest, dass diese Anleihe weitgehend die Anforderungen der Green Bond Prinzipien erfülle, obwohl das Land diese Prinzipien nicht unterschrieben habe.

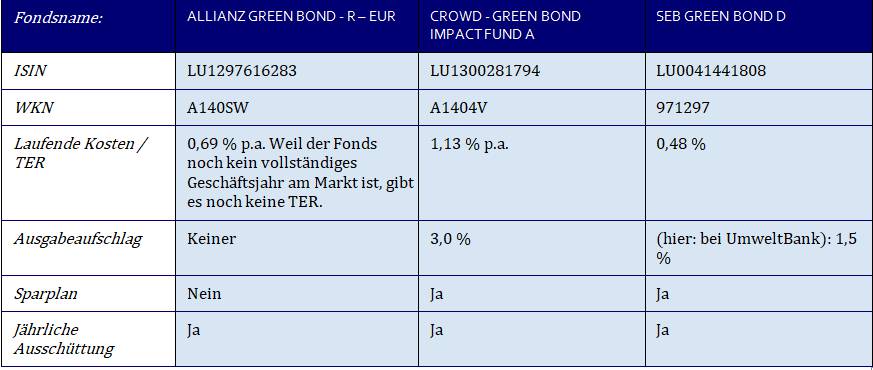

Lohnt sich die Geldanlage in einen Green-Bond-Fonds?

Green-Bond-Fonds können in Green Bonds investieren, die wegen der hohen Einstiegsschwelle (oft 100.000 Euro oder mehr) für einzelne Privatanleger nicht in Frage kommen. Die Streuung über viele Green Bonds senkt die Risiken und kann auch die Chancen erhöhen.

Die UmweltBank aus Nürnberg bietet beispielsweise den SEB Green Bond Fund D an. Er investiert mindestens 70 Prozent des Fondsvermögens in Anleihen zu den Themen Klimawandel und Nachhaltigkeit. Ab 2.500 Euro (oder beim Fondssparplan ab 25 Euro im Monat) kann man einsteigen. Volker Grimm, Vermögensberater der UmweltBank, sagt: „2016 erreichte der Fonds bis Ende März ein Prozent Kursgewinn, in 2015 waren es 9,7 Prozent.“

Der Fonds hatte 2015 von der Stärke des Dollars profitiert. Eine erstaunlich gute Wertentwicklung für den Fonds, insbesondere angesichts der aktuell niedrigen Renditen bei Green Bonds. Wer den Fonds kauft, bezahlt allerdings zunächst einmal 1,5 Prozent Ausgabeaufschlag, dazu pro Jahr fast ein halbes Prozent Gebühren.

„Es ist durchaus möglich, dass die Gebühren in der aktuellen Marktlage eine positive Kursentwicklung des Fonds bei einer Anlage über drei bis fünf Jahre zunichte machen“, so Grimm weiter. Das aktuelle Marktgeschehen sei durch die EZB verzerrt, so dass Anleger bei einem kürzeren Anlagehorizont eher Bank-Sparbriefe oder andere mittelfristig laufende Sparprodukte bevorzugen sollten, empfiehlt der Experte. Green-Bonds-Fonds seien eher etwas für langfristig denkende Anleger.

Er rät denjenigen, die einzelne Green Bonds kaufen möchten, gezielt nach den Depotführungs- und Transaktionskosten zu fragen.

Bei Green Bonds beachten:

Die gesetzliche Einlagensicherung der Banken gilt für Green Bonds genauso wenig wie für andere Anleihen oder für Aktien.

Für staatliche Institutionen gilt: Der Staat gewährleistet per Gesetz die Sicherheit.

Green Bonds, die in Euro notieren, bieten wenig Rendite. Wenn sie auf Dollar oder andere Währungen lauten, sind die Renditen in der Regel zwar höher, aber der Anleger geht damit ein Wechselkursrisiko ein.

Green Bonds bieten Kurschancen – wenn die Zinsen noch weiter fallen sollten. Aber schon derzeit sind sie historisch niedrig. Falls die Zinsen steigen, können die Kurse der Green Bonds sinken.

Green Bonds kann man einfach, schnell und ohne Fristen wieder verkaufen.

Wenn man für Green Bonds kaum mehr Zinsen erhält als für Tagesgeld oder Festgeld – warum soll man dann in Green Bonds investieren? Weil man damit genau festlegen kann, welchem Zweck das Geld dienen soll. Auch Privatanleger können mit Hilfe von Green Bonds Projekte mitfinanzieren, die ihnen bisher verschlossen waren, beispielsweise im Bereich Naturschutz oder bei der Förderung von staatlich initiierten Erneuerbare-Energie-Programmen.