Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Fondsgebundene Lebensversicherungen sind oft zu teuer

Auf den ersten Blick sind fondsgebundene Lebensversicherungen attraktiv: Sie kombinieren hohe Renditechancen mit einer Absicherung von Hinterbliebenen im Todesfall. Doch bei genauerem Hinsehen haben die Produkte erhebliche Nachteile.

Fondsgebundene Lebensversicherungen sind 2-in-1-Produkte: Sie bestehen aus einer Risikolebensversicherung, die nur im Todesfall Zahlungen leistet, und Fondsanlagen (meist Aktien-, Misch-, Renten- oder Immobilienfonds). Mittlerweile gibt es auch zahlreiche mehr oder weniger nachhaltige Angebote. In ETFs legen die Anbieter bislang eher selten an.

Garantieklauseln senken die Rendite

Anders als klassische Lebensversicherungen geben fondsgebundene Lebensversicherungen grundsätzlich keine Garantie, dass die Kundinnen und Kunden am Ende der Laufzeit Summe x erhalten. Fonds unterliegen den Risiken der Kapitalmärkte, im schlimmsten Fall sind auch Totalverluste möglich. Wer halbwegs auf Nummer Sicher gehen will, kann fondsgebundene Lebensversicherungen mit Garantieklauseln abschließen. Dann fließt ein Teil des eingezahlten Geldes in einen Garantiefonds, der nach den Spielregeln der klassischen Lebensversicherungen anlegt. Das schmälert allerdings die Rendite und ist mit höheren Kosten verbunden.

Auch bei fondsgebundenen Lebensversicherungen ohne Garantieklausel sind die Kosten ein Problem. Verbraucherschützer bemängeln schon seit Jahren, dass hohe Gebühren für Vertragsabschluss, Verwaltung, Provisionen, Rückvergütungen, Fonds-Management und Risikoschutz die Steuervorteile von Lebensversicherungen oft auffressen.

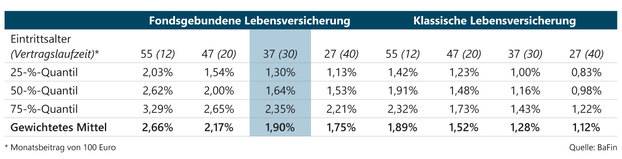

Bis 4 Prozent Jahreskosten

Die deutsche Finanzaufsicht BaFin kommt in einer aktuellen Studie zu einem ähnlichen Ergebnis: Nach Erhebungen der Behörde liegen die durchschnittlichen Jahreskosten der in Deutschland meistverkauften fondsgebundenen Lebensversicherungen bei einem 37-jährigen Versicherungsnehmer und einer Vertragslaufzeit von 30 Jahren bei 1,90 Prozent. Ein Viertel der Verträge kostet pro Jahr sogar im Schnitt 2,35 Prozent (75-%-Quantil, siehe Tabelle).

Copyright Tabelle: BaFin

Was ebenfalls aus der Tabelle hervorgeht: Fondsgebundene Lebensversicherungen haben unabhängig von ihren Laufzeiten immer deutlich höhere Kosten als herkömmliche Lebensversicherungen. Zudem hat die BaFin festgestellt, dass es bei allen Kombinationen von Eintrittsalter und Laufzeit Anbieter gibt, die für häufig verkaufte fondsgebundene Lebensversicherungen mehr als 4 Prozent Jahreskosten berechnen. Schaffen die Fonds dieser Produkte keine Jahresrendite von mindestens 4 Prozent, machen die Kundinnen und Kunden Verlust.

Die teils sehr hohen Kosten lassen die in ihrer Wortwahl für gewöhnlich sehr zurückhaltende BaFin „ernsthaft daran zweifeln, dass die Produktfreigabeverfahren den Interessen, Bedürfnissen und Merkmalen des Zielmarktes ausreichend Rechnung getragen haben“. Heißt im Klartext: Die Behörde hält die Gebühren vieler fondsgebundener Lebensversicherungen für zu hoch.

Intransparente Vergütungen für Vermittler

Besonders problematisch sieht die BaFin den Umgang einiger Anbieter mit den Rückvergütungen, die die Kapitalverwaltungsgesellschaften der Fonds an die Lebensversicherungsunternehmen zahlen. Diese Rückvergütungen machen nach Berechnungen der Behörde im Schnitt 0,3 Prozent des Fondsguthabens aus und müssen laut Mindestzuführungsverordnung mindestens zur Hälfte als Überschussanteile an die Kundinnen und Kunden weitergereicht werden.

Allerdings geschieht dies der BaFin zufolge in 20 Prozent der Fälle nicht, weil die Versicherungsunternehmen Sonderregelungen des Versicherungsvertragsgesetzes nutzen. Zudem zahlen Kapitalverwaltungsgesellschaften einen Teil der Rückvergütungen direkt an Versicherungsvermittler, wodurch die Überschussbeteiligungen der Kundinnen und Kunden geringer ausfallen. Vielen Anbietern von Lebensversicherungen sei die konkrete Höhe dieser Zahlungen an Vermittler auch nicht bekannt.

Die BaFin sieht hier einen „Hinweis auf Interessenkonflikte im Vertrieb“. Denn: Erhält ein Vermittler bei einem fondsgebundenen Produkt Rückvergütungen der Kapitalverwaltungsgesellschaften, sei für ihn „die Verlockung groß, Kundinnen und Kunden den Fonds mit den höchsten Rückvergütungen zu empfehlen“.

Fazit

ECOreporter rät wie die meisten Verbraucherschützer von fondsgebundenen Lebensversicherungen ab. Die Kosten sind hoch und teilweise nicht transparent. Zudem ist flexibler, wer Geldanlage und Risikoschutz trennt. Also: Schließen Sie, wenn Sie eine Todesfallabsicherung für Ihre Familie wünschen, eine Risikolebensversicherung ab. Und investieren Sie Ihr Geld in nachhaltige Fonds oder ETFs. Falls Sie sich nicht selbst um die Fondsauswahl kümmern wollen: Beauftragen Sie damit einen nachhaltigen Robo Advisor.

Mehr als 70 nachhaltige ETFs hat ECOreporter hier getestet.

Einen Überblick über grüne Aktien können Sie sich hier verschaffen.