Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien

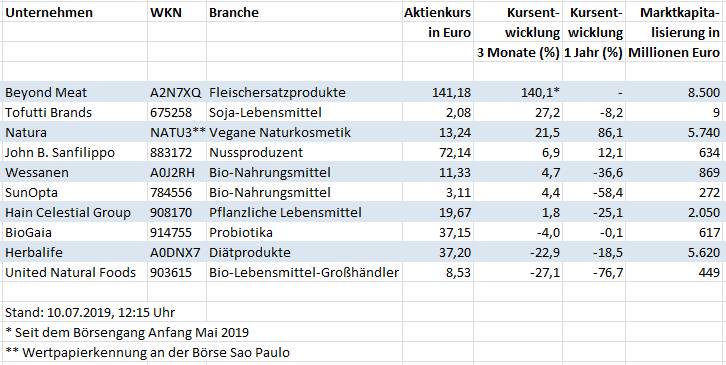

Nachhaltiges Investieren: Bis zu 140 % Plus mit veganen Aktien

Seit Sommer 2017 verfolgt ECOreporter die Entwicklung einiger ausgewählter veganer Aktien. Neu in der Liste ist der US-Fleischersatzproduzent Beyond Meat. Welche veganen Aktien konnten in den letzten drei Monaten im Kurs zulegen – und welche schwächelten?

Was sollte man unter einer veganen Aktie genau verstehen? Viele Unternehmen stellen tierfreie Produkte her – etwa der Technologiekonzern Siemens oder der Windradbauer Vestas. Dennoch würde ein vegan lebender Mensch Aktien dieser Unternehmen nicht als "vegan" bezeichnen.

Das wäre genauso, als wenn man ein Handy als veganes Produkt bewerben würde. Plausibler ist es, Unternehmen als vegane Firmen einzustufen, wenn sie vorrangig Lebensmittel ohne Inhaltsstoffe tierischen Ursprungs herstellen.

ECOreporter hat hier eine Reihe von Unternehmen vorgestellt, die in dieses Raster fallen. Hundertprozentig vegan sind allerdings die wenigsten von ihnen. Der Bio-Lebensmittel-Großhändler United Natural Foods verkauft beispielsweise auch tierische Produkte in Bio-Qualität, John B. Sanfilippo & Son stellt neben Nüssen Snacks mit Schokolade und anderen Milcherzeugnissen her, und der Bio-Lebensmittelkonzern Wessanen führt auch nicht vegane Marken.

Der globale Aktienindex MSCI World hat seit Anfang April 3 Prozent an Wert gewonnen. Mehr als die Hälfte der veganen Unternehmen schaffte ein größeres Plus – die beste Aktie legte in nur zwei Monaten um mehr als 140 Prozent zu.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Beyond Meat Inc.: Plus 160 Prozent an einem Tag

Beyond Meat ist momentan in aller Munde – wenn auch eher im übertragenen Sinne. Denn essen können die veganen Fleischersatzprodukte in Europa bislang nur wenige. Das US-Unternehmen kommt mit der Produktion für die Auslandsmärkte nicht hinterher, die neuen Chargen der Burger und Würstchen auf Basis von Erbsenprotein sind meist schon nach kürzester Zeit ausverkauft.

Die Nachfrage nach der Aktie des Unternehmens ist ähnlich hoch. Beyond Meat hat einen der spektakulärsten Börsengänge der letzten Jahre hingelegt. Am 1. Mai 2019, dem ersten Handelstag in den USA, machte die Aktie ein Plus von 160 Prozent. Und auch in Deutschland, wo die Aktie seit dem 2. Mai gehandelt wird, war der Run auf die Beyond Meat-Papiere in den ersten Wochen sehr groß. In den letzten zwei Monaten ist der Kurs um 140 Prozent gestiegen.

Analysten haben schon mehrfach einen Absturz der Aktie prognostiziert, bislang hält sich Beyond Meat aber auf sehr hohem Kursniveau. Dass dies dauerhaft so bleiben wird, darf allerdings bezweifelt werden. Das Unternehmen, das bislang noch keinen Gewinn macht, ist extrem hoch bewertet. Und die Konkurrenz schläft nicht: Der US-Konzern Tyson Foods beispielsweise plant ebenfalls vegane Fleischersatzprodukte aus Erbsenprotein (ECOreporter berichtete hier).

Die Redaktion bleibt bei ihrer Einschätzung: Beyond Meat ist ein spannendes Unternehmen, die bisherige Kurs-Rallye deutet allerdings auf eine Überhitzung hin.

Tofutti Brands Inc.: Gewinn trotz Lieferengpässen

Die Tofutti Brands-Aktie legte im letzten Quartal um mehr als 27 Prozent zu. Der US-Soja-Lebensmittelhersteller erholt sich derzeit von den hohen Kursverlusten im letzten Jahr. Vorübergehende Lieferengpässe bei Tiefkühlprodukten und Investitionskosten für eine neue Produktionsstätte hatten sich negativ auf das Unternehmensergebnis und den Aktienkurs ausgewirkt. Dennoch konnte Tofutti Brands das Geschäftsjahr 2018 mit einem Nettogewinn von 500.000 US-Dollar abschließen. Der Umsatz lag bei 13 Millionen US-Dollar.

Tofutti Brands ist mit einer Marktkapitalisierung von 9 Millionen US-Dollar das mit Abstand kleinste der von ECOreporter analysierten veganen Unternehmen. Die Aktie eignet sich vor allem für risikofreudige Anleger. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 23 ist sie derzeit nicht niedrig bewertet.

Natura SA wird viertgrößter Kosmetikkonzern der Welt

Nach Kurskorrekturen im ersten Quartal 2019 ist der Börsenwert des brasilianischen Naturkosmetikkonzerns Natura in den letzten drei Monaten um mehr als 20 Prozent gestiegen. Das Unternehmen, dem unter anderem die Handelskette The Body Shop gehört, hat Ende Mai die Übernahme des britischen Konkurrenten Avon Products bekannt gegeben (Kostenpunkt: 3,3 Milliarden US-Dollar). Natura steigt dadurch zum viertgrößten reinen Kosmetikkonzern der Welt auf.

Das Unternehmen steht wirtschaftlich gut da. Mit einem erwarteten KGV für 2019 von 21 ist die Aktie momentan nicht zu hoch bewertet. Anleger können mit einer kleinen Position einsteigen.

SunOpta: Auf dem richtigen Weg?

SunOpta hat auch im ersten Quartal 2019 wieder rote Zahlen geschrieben. Allerdings trennte sich das kanadische Bio-Lebensmittelunternehmen vor einigen Monaten nicht nur von seinem Geschäftsführer, sondern auch von seiner defizitären Soja/Mais-Sparte (ECOreporter berichtete hier).

Branchenfachleute bewerten die jüngsten geschäftlichen Entscheidungen positiv, die Aktie erholte sich zuletzt ein wenig. Wie sich SunOpta weiter entwickeln wird, ist derzeit schwer abzuschätzen. Anleger sollten abwarten, bis die derzeit laufenden Umstrukturierungsprozesse abgeschlossen sind.

Herbalife Inc.: China-Geschäft bricht ein

Herbalife hat einen herben Rückschlag in seinem wichtigsten Wachstumsmarkt China hinnehmen müssen. In den ersten drei Monaten des laufenden Jahres brach der Umsatz des US-Diätprodukteherstellers in dem asiatischen Land um 30 Prozent ein, weil umfangreiche staatliche Inspektionen den Direktvertrieb des Unternehmens behinderten. 2018 war China noch der zweitgrößte Markt für Herbalife gewesen.

Branchenfachleute befürchten, dass die chinesische Regierung das bisherige Direktvertriebs-Modell von Herbalife dauerhaft untersagen wird. Das würde den Konzern empfindlich treffen und wahrscheinlich auch den Aktienkurs weiter belasten. Anleger sollten bis auf Weiteres keine Herbalife-Aktien kaufen.

United Natural Foods Inc.: Ein Zockerpapier?

Gesunkene Margen, Probleme in der Lieferkette, hohe Lohnkosten – United Natural Foods (UNF) hat momentan gleich mehrere größere Baustellen. Der US-Bio-Lebensmittel-Großhändler konnte im dritten Quartal seines laufenden Geschäftsjahres (Februar bis April 2019) den Umsatz im Vergleich zum Vorjahreszeitraum von 2,6 auf 6 Milliarden US-Dollar steigern. Hauptgrund für das Wachstum war die Übernahme der Supermarktkette SuperValu. Der Nettogewinn stieg allerdings lediglich von 52 auf 57 Millionen US-Dollar. Für das Gesamtgeschäftsjahr wird ein Verlust im dreistelligen Millionenbereich erwartet.

Auf Sicht von zwölf Monaten hat die UNF-Aktie mehr als 76 Prozent an Wert verloren. Der Konzern hat umfangreiche Umstrukturierungsmaßnahmen in die Wege geleitet. Wie gut diese greifen werden, ist noch nicht absehbar.

Die UNF-Aktie eignet sich nur für sehr risikoaffine Anleger, die von einer nachhaltigen Erholung des Unternehmens ausgehen und die derzeit sehr niedrige Bewertung der Aktie als Chance sehen.