Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Erneuerbare Energie

Solaraktien: Bei welchen Herstellern von Wechselrichtern lohnt sich der Einstieg?

Die Solarindustrie hat es nicht leicht: Die Preise für Solaranlagenbauteile sinken immer weiter, auch die Absatzzahlen gehen eher zurück. Wie geht es den drei großen börsennotierten Herstellern von Wechselrichtern? ECOreporter hat ihre Aktien analysiert und zeigt, wo man einsteigen könnte.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Der globale Solarmarkt ist in den letzten Monaten eingebrochen, nachdem die chinesische Regierung den Neubau von Solaranlagen im eigenen Land stark ausgebremst hat. Experten rechnen für das Gesamtjahr 2018 mit einem Rückgang der weltweit installierten Leistung von ungefähr 15 Prozent im Vergleich zu 2017.

Das Angebot an Solaranlagen übersteigt derzeit die Nachfrage. In der Folge fallen die Preise – nicht nur für Solarmodule, sondern auch für Wechselrichter. Und ein Ende des Preisverfalls ist nicht in Sicht.

Branchenkenner gehen davon aus, dass die Hersteller von Wechselrichtern in Zukunft auf dem umkämpften Markt nur bestehen können, wenn sie sich zusätzliche Geschäftsfelder erschließen. Genau das machen die drei von ECOreporter untersuchten Unternehmen – allerdings mit unterschiedlichem Erfolg.

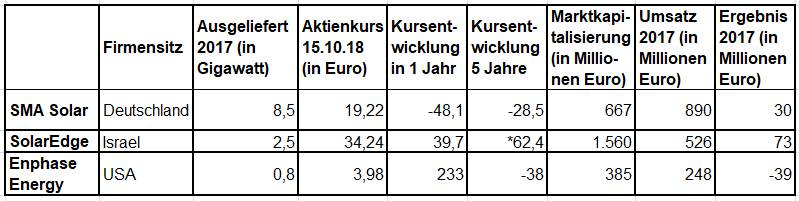

(*) SolarEdge ist erst seit April 2015 börsennotiert, daher wird die Kursentwicklung auf Drei-Jahres-Sicht angegeben.

SMA Solar: Probleme, aber eben auch Lösungen

SMA Solar war 2016 und 2017 nach den chinesischen Unternehmen Huawei und Sungrow der weltweit drittgrößte Hersteller von Wechselrichtern und dürfte seine Marktposition auch in diesem Jahr halten können. Dennoch musste das Unternehmen aus Niestetal bei Kassel Ende September seine Geschäftsprognose für 2018 nach unten korrigieren.

SMA Solar kalkuliert für das Gesamtjahr nur noch mit einem Umsatz von ungefähr 825 Millionen Euro. Ursprünglich war man von circa 950 Millionen Euro ausgegangen, doch zahlreiche Projekte haben sich verschoben, weil Geschäftspartner nach dem Solar-Ausbaustopp in China auf noch weiter fallende Preise spekulieren. Der Vorstand von SMA Solar rechnet für das Geschäftsjahr 2018 mit einem leichten Verlust und kündigt für die nächsten Monate "strukturelle Anpassungen“, sprich Entlassungen an.

Nach Veröffentlichung der Prognoseabsenkung verlor die Aktie von SMA Solar innerhalb weniger Stunden fast ein Viertel ihres Wertes. Das Unternehmen wirtschaftet aber in Anbetracht der angespannten Marktlage nach wie vor gut. Im ersten Halbjahr 2018 lieferte SMA Solar Wechselrichter mit einer Gesamtkapazität von 4,3 Gigawatt aus und erzielte einen Nettogewinn von 11,2 Millionen Euro – ein Plus von 27 Prozent zum Vorjahreszeitraum.

Darüber hinaus investiert das hessische Unternehmen verstärkt in die lukrativen Segmente Service und Energiespeicher. Diese beiden Geschäftsbereiche machten 2017 bereits knapp 20 Prozent des Umsatzes von SMA Solar aus.

SolarEdge: Breite Aufstellung, gute Position

SolarEdge ist bislang gut durch die Branchenkrise gekommen. Der israelische Konzern konnte seinen Umsatz und Gewinn im zweiten Quartal des laufenden Jahres um jeweils mehr als 50 Prozent im Vergleich zum Vorjahresquartal steigern.

SolarEdge ist breit aufgestellt. Das Unternehmen produziert nicht nur Wechselrichter, sondern verkauft auch komplette Solaranlagen inklusive Monitoring-Software und bietet Energiespeicher sowie Ladelösungen für Elektroautos an.

Im Juli übernahm SolarEdge das US-Unternehmen Gamatronic, das sich auf unterbrechungsfreie Stromversorgungssysteme spezialisiert hat. Dieser Sektor ist vom globalen Auftragsvolumen her mittlerweile fast genauso groß wie die Wechselrichterbranche. Analystenschätzungen zufolge könnten die Gewinne von SolarEdge in den kommenden beiden Jahren um insgesamt 20 Prozent steigen.

Wechselrichter von SMA Solar: Die Preise sinken weiter. / Foto: SMA Solar

Enphase Energy: Immer noch in der Verlustzone

Der Aktienkurs von Enphase Energy ist in den letzten zwölf Monaten um fast 230 Prozent gestiegen. Das liegt zum einen daran, dass die Aktie 2017 nach dramatischen Kursverlusten zwischenzeitlich bei unter 1 Euro notierte und sich seitdem deutlich erholt hat. Außerdem laufen die Geschäfte des kalifornischen Unternehmens in Anbetracht der schwierigen Marktbedingungen zufriedenstellend.

Im zweiten Quartal 2018 konnte Enphase Energy seinen Umsatz leicht steigern und seinen Verlust auf 500.000 US-Dollar begrenzen. 2017 hatte der Jahresverlust noch 45 Millionen Dollar betragen. 2019 will das 2006 gegründete Unternehmen erstmals schwarze Zahlen schreiben.

Wie SolarEdge verkauft auch Enphase Energy nicht nur Wechselrichter, sondern auch Energiespeicher und komplette Solaranlagen inklusive Monitoring-Software. Im August hat Enphase Energy die Wechselrichtersparte des kalifornischen Solarmodulspezialisten SunPower übernommen und einen exklusiven Liefervertrag mit dem US-Installationsunternehmen Momentum Solar abgeschlossen.

Wie sind die Aussichten?

Das britische Analyse-Unternehmen IHS Markit rechnet bis 2022 mit einem weiteren Preisrückgang bei Wechselrichtern von etwa 6 Prozent. Gleichzeitig geht die Internationale Energieagentur (IEA) davon aus, dass die Neubauzahlen im Solarbereich in den nächsten Jahren nur langsam ansteigen werden.

Heißt: Die Hersteller von Wechselrichtern können auf absehbare Zeit nicht mit deutlich steigenden Umsätzen aus ihrem Kerngeschäft rechnen. Entscheidend dürfte für die Unternehmen sein, wie gut sie sich in ihren anderen Geschäftsbereichen positionieren.

Welche Aktien sind empfehlenswert?

Enphase Energy hat es bislang nicht geschafft, Gewinne zu erwirtschaften. Außerdem konzentriert sich das Unternehmen nach wie vor stärker auf den Verkauf von Wechselrichtern als Konkurrenten wie SolarEdge. Die Aktie bleibt eine hoch riskante Anlage, vor allem nach dem extremen Kursanstieg der letzten zwölf Monate.

Bei SMA Solar raten die meisten Analysten dazu, bestehende Aktienpositionen zu halten, aber nicht auszubauen. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 22 auf Basis des Gewinns von 2017 ist das Unternehmen auch nach dem Kurssturz der letzten Monate noch relativ hoch bewertet. Anleger sollten die Aktie beobachten. Bei fallenden Kursen können sich Kaufchancen ergeben.

Auch die Aktie von SolarEdge ist mit einem KGV von 20 nach wie vor hoch bewertet. Die geschäftliche Perspektive des Unternehmens ist jedoch gut, Anleger können eine kleine Position in ihr Aktienportfolio aufnehmen. Wie bei allen Solaraktien kann es derzeit allerdings auch bei SolarEdge zu größeren Kursschwankungen kommen – die Branchenkrise ist noch lange nicht überwunden.

SMA Solar Technology AG:

Enphase Energy Inc.:

SolarEdge Technologies Ltd.: