Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

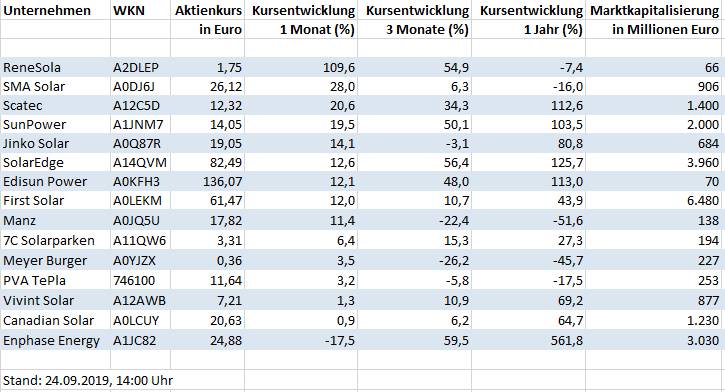

Nachhaltig investieren: Bis zu 109 % Plus mit Solaraktien

Seit Ende 2018 haben viele Solaraktien deutlich an Wert gewonnen. Auch im letzten Monat verzeichneten einige Branchenunternehmen wieder hohe Kursgewinne. Wo lohnt sich aktuell noch der Einstieg, und von welchen Aktien sollte man besser die Finger lassen?

Von Mitte August bis Mitte September stiegen die Kurse vieler Solaraktien – die beste konnte ihren Wert mehr als verdoppeln. Nur eine der von ECOreporter untersuchten Aktien verlor an Wert, so manches Unternehmen steckt aber nach wie vor in der Verlustzone. Auch wenn die jüngsten Kursentwicklungen ein sonniges Bild zeichnen: Der Solarsektor ist und bleibt schwankungsanfällig – bei allen Kurschancen sollten Anleger stets auch die Risiken im Blick behalten.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Die Gewinner

ReneSola Ltd.: 109 % Plus in einem Monat

Der chinesische Solar-Projektentwickler ReneSola hat nach schwachem Jahresbeginn im zweiten Quartal einen Gewinn erzielt. Von April bis Juni erwirtschaftete das Unternehmen einen Umsatz von 13,6 Millionen US-Dollar – 4 Prozent mehr als im ersten Quartal 2019. Unter dem Strich blieb ein Nettogewinn von 5,1 Millionen US-Dollar. In den ersten drei Monaten des Jahres hatte ReneSola noch einen Verlust von 5,4 Millionen US-Dollar eingefahren.

Nach Bekanntgabe der neuen Quartalszahlen stieg der Kurs der ReneSola-Aktie innerhalb weniger Tage um 55 Prozent. In den letzten vier Wochen legte die Aktie um mehr als 109 Prozent zu. Aktuell notiert sie im gettex-Handel bei 1,75 Euro (24.9., 14:00 Uhr). Auf Sicht von zwölf Monaten liegt die Aktie 7 Prozent im Minus.

Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2019 von 13 ist die ReneSola-Aktie nicht hoch bewertet. Aber das Unternehmen ist verhältnismäßig klein und die Aktie schwankungsanfällig – ein Investment für risikofreudige Anleger.

SMA Solar Technology AG: Gute Auftragslage, niedrige Margen

Seit 25.8. hat die SMA Solar-Aktie um 28 Prozent zugelegt. Der Wechselrichterhersteller aus Niestetal bei Kassel schreibt nach wie vor rote Zahlen (ECOreporter berichtete hier). Aber der Auftragseingang ist im ersten Halbjahr 2019 um 158 Prozent auf 453 Millionen Euro gestiegen. Und der SMA-Vorstand erwartet deutliche Umsatz- und Ergebnissteigerungen in der zweiten Jahreshälfte.

Das Unternehmen hat allerdings nach wie vor mit hohen Produktionskosten und niedrigen Margen zu kämpfen. Branchenfachleute gehen davon aus, dass SMA Solar erst 2020 in die Gewinnzone vordringen wird. ECOreporter bleibt bei seiner Einschätzung aus den letzten Monaten: Anleger sollten die weitere Geschäftsentwicklung verfolgen und vorerst keine SMA Solar-Aktien kaufen.

Scatec Solar ASA: Aktie auf Allzeithoch

Scatec Solar hat Mitte September seine Ausbauziele erhöht. Das norwegische Solarunternehmen will sein Kraftwerksportfolio bis Ende 2021 auf 4,5 Gigawatt (GW) erweitern – 1 GW mehr als bislang geplant. Laut Geschäftsführer Raymond Carlsen hat sich der Solarmarkt in den letzten Monaten so gut entwickelt, dass Scatec Solar schneller wachsen möchte. Das Unternehmen projektiert und baut nicht nur Solarkraftwerke, sondern betreibt einige davon auch selbst. Der Konzern ist in 13 Schwellenländern aktiv, die wichtigsten Märkte sind Ägypten, Südafrika, Brasilien und Malaysia.

Scatec Solar hatte im Juli Rekordzahlen für das zweite Quartal 2019 veröffentlicht (ECOreporter berichtete hier). Die Aktie steht aktuell bei 12,32 Euro und damit in der Nähe ihres 52-Wochen-Hochs von 12,40 Euro. Seit 25.8. ist der Kurs um mehr als 20 Prozent gestiegen.

Wirtschaftlich steht Scatec Solar gut da. Aber die Standortrisiken sind hoch, und die Eigenkapitalquote ist niedrig. Die Scatec Solar-Aktie eignet sich vor allem für risikofreudige Anleger. Doch auch die sollten noch mit einem Einstieg warten, denn momentan ist die Aktie sehr hoch bewertet (erwartetes KGV für 2019: 90). Andere Grünstromerzeuger sind aktuell attraktiver – beispielsweise die ECOreporter-Favoriten-Aktien aventron, ABO Invest, Energiekontor und Encavis.

Ein ausführliches ECOreporter-Porträt von Scatec Solar können Sie hier lesen.

SunPower Corp.: Bringen die neuen Modulreihen die Wende?

Der US-Solarmodulhersteller SunPower macht bislang noch keinen Gewinn, geht aber davon aus, mit seinen neuen Modulreihen höhere Margen erzielen zu können. Ob und wann das Unternehmen die Verlustzone verlassen wird, ist derzeit schwer abzuschätzen.

SunPower verdankt die hohen Kurszuwächse der letzten Monate – 50 Prozent seit Mitte Juni – unter anderem einer Kaufempfehlung der Investmentbank Goldman Sachs, die ihr Kursziel im Juni auf umgerechnet 9,70 Euro angehoben hatte. Dieses Kursniveau hat die Aktie längst erreicht, aktuell notiert sie bei 14,05 Euro. ECOreporter rät dazu, beim derzeitigen hohen Kurs keine SunPower-Aktien zu kaufen.

Jinko Solar: Auf Wachstumskurs

Der chinesische Solarmodulhersteller Jinko Solar hat gute Zahlen für das zweite Quartal 2019 gemeldet (ECOreporter berichtete hier). Der Umsatz erhöhte sich um fast 19 Prozent auf 1 Milliarde US-Dollar. Der Nettogewinn stieg von 5,1 auf 18,3 Millionen US-Dollar.

Wegen der guten Auftragslage will Jinko Solar bis Ende 2019 seine Produktionskapazitäten für Solarzellen von 7,4 GW auf 10,5 GW und für Solarmodule von 12,6 GW auf 16 GW erweitern.

Der Kurs der Jinko Solar-Aktie ist seit 25.8. um 14 Prozent gestiegen. Auf Sicht von zwölf Monaten liegt die Aktie 80 Prozent im Plus. Mit einem erwarteten KGV für 2019 von knapp 13 ist die Jinko Solar-Aktie noch nicht zu hoch bewertet. Anleger können mit einer kleinen Position einsteigen.

Der Verlierer

Enphase Energy Inc.: Ist der Höhenflug vorbei?

Nach einer langen Phase mit sehr hohen Kurszuwächsen (fast 562 Prozent Plus auf Sicht von einem Jahr) hat die Aktie des US-Wechselrichterspezialisten Enphase Energy in den letzten vier Wochen 17,5 Prozent eingebüßt. Auslöser für den Kursdämpfer war eine Meldung des einflussreichen US-Investment-Newsletters Citron Research. Die Citron-Analysten rechnen damit, dass Enphase Energy in den nächsten 18 Monaten bis zu 75 Prozent an Wert verlieren wird, weil das US-Energietechnikunternehmen Generac Holdings neu in den Wechselrichtermarkt einsteigt. Citron Research geht davon aus, dass Generac Holdings die finanziellen Ressourcen hat, um Marktführer im Wechselrichtersegment zu werden. Andere Analysten widersprechen dieser Einschätzung.

Die Aktie von Enphase Energy ist nach wie vor hoch bewertet (erwartetes KGV für 2019: 35). ECOreporter hatte Neueinsteigern mehrfach dazu geraten, auf sinkende Kurse zu warten (zuletzt hier), und Enphase Energy-Aktionären nahegelegt, zumindest einen Teil ihrer Kursgewinne mitzunehmen. Sollte der Kurs weiter fallen, können sich Einstiegschancen ergeben.