Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

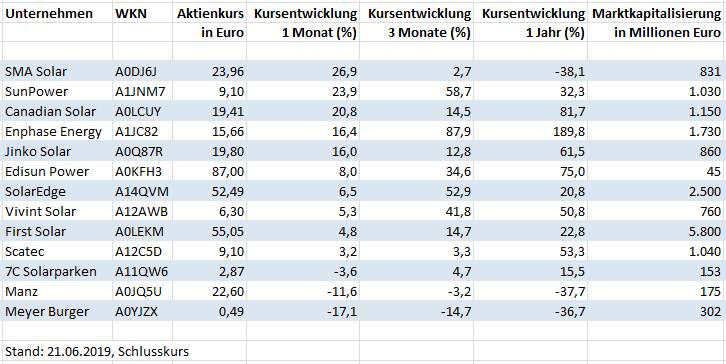

Nachhaltig investieren: Bis zu 190 % Plus mit Solaraktien

Seit Ende 2018 haben viele Solaraktien deutlich an Wert gewonnen. Auch im letzten Monat verzeichneten einige Branchenunternehmen wieder hohe Kursgewinne. Wo lohnt sich aktuell noch der Einstieg, und von welchen Aktien sollte man besser die Finger lassen?

Von Mitte Mai bis Mitte Juni stiegen die Kurse zahlreicher Solaraktien im zweistelligen Prozentbereich. Einige Aktien gaben aber auch deutlich nach, und so manches Unternehmen steckt nach wie vor tief in der Verlustzone. Der Solarsektor ist und bleibt schwankungsanfällig – bei allen Kurschancen sollten Anleger stets auch die Risiken im Blick behalten.

SMA Solar Technology AG: Zielkurs bereits erreicht

Nach einer längeren Durststrecke schaffte SMA Solar in den letzten vier Wochen ein Kursplus von fast 27 Prozent. Hauptverantwortlich dafür war eine Hochstufung der Aktie durch das Bankhaus Metzler von "Sell“ auf "Hold“ (ECOreporter berichtete hier). Allerdings liegt der aktuelle Aktienkurs (23,96 Euro, Schlusskurs vom 21.06.) über dem von Metzler ausgegebenen Kursziel von 20,10 Euro.

Der Auftragseingang des Wechselrichterspezialisten aus dem hessischen Niestetal hat sich in den letzten Monaten verbessert. SMA Solar macht aufgrund zu hoher Kosten aber nach wie vor Verluste.

Branchenfachleute gehen davon aus, dass das Unternehmen erst 2020 schwarze Zahlen schreiben wird. ECOreporter bleibt bei seiner Einschätzung aus den letzten Monaten: Anleger sollten die weitere Geschäftsentwicklung verfolgen und vorerst keine SMA Solar-Aktien kaufen.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

SunPower Corp.: Goldman Sachs treibt den Kurs nach oben

Der US-Solarmodulhersteller SunPower schaffte im letzten Monat einen Wertzuwachs von knapp 24 Prozent. Mitte Juni stieg der Kurs der Aktie innerhalb eines Tages um 25 Prozent. Der Grund: Die Investmentbank Goldman Sachs hatte eine Kaufempfehlung ausgesprochen und das Kursziel von umgerechnet 5,30 auf 9,70 Euro angehoben. Aktuell notiert die Aktie bei 9,10 Euro.

SunPower macht bislang keinen Gewinn. Auch im ersten Quartal 2019 verbuchte das Unternehmen einen Nettoverlust und erfüllte die Erwartungen vieler Analysten nicht (mehr dazu können Sie hier lesen). Zudem verweist Goldman Sachs in seiner Beurteilung der Aktie vor allem auf kurzfristige positive Umsatzsignale wie den Ansturm auf Solaranlagen in den USA aufgrund von 2020 auslaufenden Steuervergünstigungen. ECOreporter rät dazu, beim derzeitigen hohen Kurs keine SunPower-Aktien zu kaufen.

Canadian Solar Inc. stellt sich mit PPAs breiter auf

Canadian Solar erholt sich derzeit von seinen Wertverlusten aus dem Frühjahr. Seit Mitte Mai ist der Aktienkurs um knapp 21 Prozent gestiegen, auf Sicht von drei Monaten liegt die Aktie mehr als 14 Prozent im Plus.

Der kanadische Solarmodulhersteller und Solarparkentwickler hat im ersten Quartal 2019 rote Zahlen geschrieben (ECOreporter berichtete hier). Was positiv stimmt: Canadian Solar konzentriert sich mittlerweile stärker auf den Betrieb und Verkauf eigener Solarparks – in diesem Geschäftsbereich sind die Margen höher als im Modulsegment. In den letzten Monaten konnte der Konzern mehrere langfristige Stromabnahmeverträge (Power Purchase Agreements, kurz PPAs) mit Großkunden abschließen.

Wenn Canadian Solar seine zu hohen Modulproduktionskosten senken kann, dürfte das Unternehmen mittelfristig wieder solide Gewinne erwirtschaften. Aktuell eignet sich die Aktie vor allem für risikofreudige Anleger.

Enphase Energy Inc.: Plus 190 Prozent in einem Jahr

Beim SMA Solar-Konkurrenten Enphase Energy geht die Kursrallye ungebremst weiter. Seit Mitte Mai hat die Aktie um mehr als 16 Prozent zugelegt, auf Sicht von zwölf Monaten ist fast 190 Prozent im Plus.

Im Gegensatz zu SMA Solar befindet sich der US-Wechselrichterspezialist in der Gewinnzone, für das laufende Geschäftsjahr rechnet Enphase Energy mit einem Nettogewinn von 15 Millionen US-Dollar. Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2019 von 130 ist die Aktie momentan aber zu hoch bewertet.

Jinko Solar Holding Co.: Plus 16 Prozent in einem Monat

Die Aktie des chinesischen Konzerns Jinko Solar hat im letzten Monat einen Wertzuwachs von 16 Prozent erzielt. Der weltgrößte Hersteller von Solarmodulen profitiert davon, dass die Modulpreise derzeit langsamer sinken als erwartet. Außerdem konnte das Unternehmen zuletzt einige Großaufträge an Land ziehen.

Obwohl der Jinko Solar-Kurs in den letzten zwölf Monaten um mehr als 60 Prozent gestiegen ist, ist die Aktie mit einem KGV von 14 moderat bewertet. Anleger können mit einer kleinen Position einsteigen.

SolarEdge Ltd.: Gute Zukunftsaussichten

Der israelische Konzern SolarEdge hat im ersten Quartal 2019 Rekordumsätze erzielt, und auch die Aussichten für das weitere Geschäftsjahr 2019 sind gut (ECOreporter berichtete hier). SolarEdge ist breiter aufgestellt als viele Konkurrenten. Das Unternehmen verkauft neben Wechselrichtern auch komplette Solaranlagen mit Monitoring-Software, zudem Energiespeicher, Ladelösungen für Elektroautos und Anlagen zur unterbrechungsfreien Stromversorgung.

SolarEdge ist eine ECOreporter-Favoriten-Aktie der Kategorie „Mittelklasse". Ein aktuelles Porträt des Unternehmens finden Sie hier. Die SolarEdge-Aktie ist derzeit mit einem KGV von 19 nicht zu hoch bewertet. Anleger können mit einer kleinen Position einsteigen.

Meyer Burger Technology AG und Manz AG: Unternehmen im Umbruch

Die größten Verlierer unter den Solaraktien waren in den letzten vier Wochen die Maschinenbauer Meyer Burger und Manz, die 17,1 bzw. 11,6 Prozent an Wert verloren haben. Beim defizitären Schweizer Unternehmen Meyer Burger gibt es nach wie vor Querelen um die zukünftige strategische Ausrichtung. Der Großaktionär Sentis Capital fordert seit Monaten Veränderungen in der Konzernspitze, mehrere Top-Manager mussten bereits ihre Posten räumen. Meyer Burger befindet sich derzeit in einem tiefgreifenden Umstrukturierungsprozess. Für 2019 hat das Unternehmen keine Geschäftsprognose abgegeben.

Auch der Reutlinger Spezialmaschinenhersteller Manz stellt sich momentan neu auf, im Mai wurde der Verwaltungsrat umbesetzt. Manz hat für das erste Quartal 2019 solide Geschäftszahlen gemeldet (ECOreporter berichtete hier), macht aber nach wie vor Verlust. Anleger sollten bei Manz und Meyer Burger mit einem Einstieg warten, bis absehbar ist, ob die Unternehmen ihre Probleme in den Griff bekommen.