Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

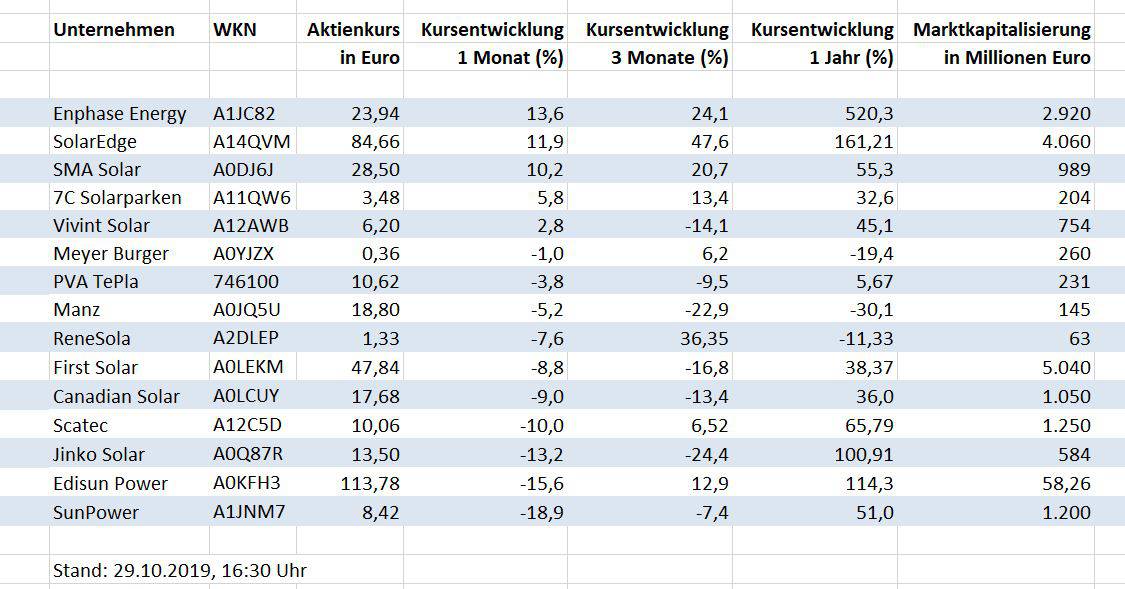

Nachhaltig investieren: Düstere Zeiten für Solaraktien

Im letzten Monat legten nur wenige Solaraktien eine passable Wertentwicklung hin. Wo lohnt sich aktuell noch der Einstieg, und von welchen Aktien sollte man besser die Finger lassen?

Die jüngsten Kursentwicklungen der Solaraktien zeichnen kein sonniges Bild: Von Ende September bis Ende Oktober haben nur wenige Aktien aus der Solarbranche an Wert gewonnen. Besonders schlecht schnitten die Modulhersteller ab. Aktien von Unternehmen wie JinkoSolar, Canadian Solar und SunPower sackten teilweise um 20 Prozent ab. Obwohl der weltweite Solarkraftausbau immer mehr an Fahrt gewinnt, profitiert nicht jede Aktie.

Die Gewinner

Enphase Energy: Kursverluste wieder aufgeholt

Anfang September ging es mit der Enphase Energy-Aktie stark bergab. Anleger rechneten damit, dass das US-Energietechnikunternehmen Generac Holdings neu in den Wechselrichtermarkt einsteigt und Enphase Energy, SolarEdge und anderen Konkurrenten Marktanteile abjagt.

Unter Anlegern hat sich die Stimmung mittlerweile wieder ein wenig aufgehellt. Die Enphase Energy-Aktie hat seit Ende September ein Plus von 13,2 Prozent gemacht. Am 28. Oktober meldete das Unternehmen, ein neues Mikrowechselrichtermodell auf den Markt gebracht zu haben, das die Solarstromausbeute um 14 Prozent erhöhen soll.

Experten rechnen mit starken Umsatz- und Gewinnsteigerungen in den kommenden Geschäftsjahren. Das erklärt auch die hohe Bewertung der Aktie mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2019 von 34,24. Bereits investierte Anleger sollten ihre Gewinne laufen lassen. Neueinsteiger, die ein Langfristinvestment suchen, sollten die Aktie beobachten – der nächste Kursrücksetzer kommt bestimmt.

SolarEdge: Gemischte Zahlen, gute Aussichten

Die SolarEdge-Aktie hat in den letzten vier Wochen 12 Prozent an Wert gewonnen – etwas weniger als der Konkurrent Enphase Energy. Das israelische Unternehmen klagt derzeit gegen den chinesischen Konkurrenten Huawei. Der Vorwurf: Das chinesische Unternehmen hat angeblich Patentrechte verletzt, die SolarEdge an HD-Wave-Wechselrichtertechnologie hält.

SolarEdge hatte zuletzt durchwachsene Zahlen veröffentlicht. Im zweiten Quartal 2019 hat SolarEdge den Umsatz im Vergleich zur Vorjahresperiode zwar um 43 Prozent gesteigert. Die Margen gingen aber zurück. Da SolarEdge seine Produkte in China herstellen lässt, hat das Unternehmen mit den Strafzöllen der US-Regierung auf chinesische Importe zu kämpfen. Für den US-Markt will SolarEdge zukünftig in Vietnam produzieren.

Die Geschäftszahlen für das dritte Quartal wird das israelische Unternehmen am 6. November vorstellen. Die Mehrheit der Experten empfiehlt die Aktie zum Kauf. Die Bewertung ist allerdings nicht mehr günstig.

SolarEdge ist eine ECOreporter-Favoriten-Aktie der Kategorie Mittelklasse. Ein ausführliches Unternehmensporträt können Sie hier lesen.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

SMA Solar Technology AG: Gute Auftragslage, niedrige Margen

Auf Sicht von einem Monat hat die SMA Solar-Aktie um 10,2 Prozent im Kurs zugelegt. Der Wechselrichterhersteller aus Niestetal bei Kassel schreibt zwar nach wie vor rote Zahlen (ECOreporter berichtete hier). Aber der Auftragseingang ist im ersten Halbjahr 2019 um 158 Prozent auf 453 Millionen Euro gestiegen. In der zweiten Jahreshälfte erwartet der SMA-Vorstand deutliche Umsatz- und Ergebnissteigerungen.

Das Unternehmen hat allerdings nach wie vor mit hohen Produktionskosten und niedrigen Margen zu kämpfen. Branchenfachleute gehen davon aus, dass SMA Solar erst 2020 in die Gewinnzone vordringen wird. ECOreporter bleibt bei seiner Einschätzung aus den letzten Monaten: Anleger sollten die weitere Geschäftsentwicklung verfolgen und vorerst keine SMA Solar-Aktien kaufen.

7C Solarparken: Aktie weiterhin im Aufwärtstrend

Die 7C Solarparken-Aktie machte in den letzten vier Wochen ein Kursplus von 5,8 Prozent und setzte damit ihren langfristigen Aufwärtstrend fort. Die Gesellschaft aus Bayreuth setzt vor allem auf Solarparks in Deutschland, die von hohen gesetzlichen Einspeisevergütungen profitieren.

Im September meldete das Unternehmen den Ausbau seines Kraftwerkportfolios um 7,15 Megawatt (MWp) auf 187 MWp. Als Ziel gibt 7C Solarparken-Vorstand Steven de Proost aus, bis 2020 Solarkraftwerke mit einer Leistung von 220 MWp zu betreiben, langfristig sollen es bis 500 MWp werden.

Derzeit profitiert das Unternehmen noch von den hohen Einspeisevergütungen seiner Solarparks, die früh ans Netz gegangen sind. Die hohe Sonneneinstrahlung in diesem Jahr spielt dem Unternehmen ebenfalls in die Karten. Doch wenn die gesetzlich garantierten Einspeisevergütungen auslaufen, könnte für das Unternehmen das Eis dünn werden. Wenn 7C Solarparken es aber schafft, das derzeitige Wachstumstempo beizubehalten, sollten auch die Aktionäre profitieren.

Die Verlierer

SunPower Corp.: Bringen die neuen Modulreihen die Wende?

Mit der SunPower-Aktie ging es in diesem Monat stark bergab. Der Kursverlust auf Monatssicht liegt bei 19 Prozent. Die SunPower-Aktie kletterte im August auf ihr Allzeithoch von 14,10 Euro - unter anderem aufgrund einer Kaufempfehlung der Investmentbank Goldman Sachs.

Mittlerweile notiert die Aktie bei 8,42 Euro. Die Mehrheit der Analysten stuft die Aktie als Halteposition ein. Der US-Solarmodulhersteller macht bislang noch keinen Gewinn, geht aber davon aus, mit seinen neuen Modulreihen höhere Margen erzielen zu können. Ob und wann das Unternehmen die Verlustzone verlassen wird, ist derzeit schwer abzuschätzen. Analysten rechnen mit einem positiven Jahresergebnis im kommenden Jahr.

Edisun Power plant weitere Kapitalerhöhung – Aktie schwächelt

Der Schweizer Solarstromerzeuger Edisun Power meldete Anfang Oktober, in Portugal drei Solaranlagen mit einer Kapazität von 134 Megawatt bauen zu wollen. Zur Finanzierung plant das Unternehmen eine Kapitalerhöhung (ECOreporter berichtete hier).

Ende August hatte Edisun Power gute Geschäftszahlen für das erste Halbjahr 2019 veröffentlicht (ECOreporter berichtete hier). Umsatz und Gewinn waren deutlich gestiegen.

Die Aktie von Edisun Power hat im letzten Monat knapp 16 Prozent an Wert verloren. Auf Sicht von zwölf Monaten liegt sie über 100 Prozent im Plus. Mit einem erwarteten KGV für 2019 von 20 ist die Edisun Power-Aktie im Branchenvergleich nicht zu hoch bewertet. Neueinsteiger sollten die Aktie beobachten, bis sie einen Boden ausgebildet hat.

Jinko Solar: Aktie gibt nach – trotz zuletzt guter Zahlen

Wie mit allen börsennotierten Solarmodul-Herstellern ging es auch mit der Jinko Solar-Aktie im vergangenen Monat bergab. Sie fiel seit Ende September um 13,2 Prozent.

Dabei hatte das chinesische Unternehmen gute Zahlen für das zweite Quartal 2019 gemeldet (ECOreporter berichtete hier). Der Umsatz erhöhte sich um fast 19 Prozent auf 1 Milliarde US-Dollar. Der Nettogewinn stieg von 5,1 auf 18,3 Millionen US-Dollar. Die Auftragslage sei gut, hieß es von dem Unternehmen. Jinko Solar will bis Ende 2019 seine Produktionskapazitäten für Solarzellen um fast 50 Prozent und für Solarmodule um über 25 Prozent erweitern.

Mit einem erwarteten KGV für 2019 von knapp 6 ist die Jinko Solar-Aktie günstig bewertet. Risikoaffine Anleger können auf einen Turnaround der Aktie spekulieren.

Scatec Solar ASA: 20 % unter Allzeithoch – Kaufgelegenheit?

Die Scatec Solar-Aktie ist im letzten Monat um 10 Prozent gefallen. Sie notiert aktuell mehr als 20 Prozent unter ihrem 52-Wochen-Hoch von 12,66 Euro von Anfang September.

Die Aussichten sind gut: Das norwegische Solarunternehmen will sein Kraftwerksportfolio bis Ende 2021 auf 4,5 Gigawatt (GW) erweitern. Laut Geschäftsführer Raymond Carlsen hat sich der Solarmarkt in den letzten Monaten so gut entwickelt, dass Scatec Solar schneller als ursprünglich geplant wachsen möchte. Die Norweger sind in 13 Schwellenländern aktiv, die wichtigsten Märkte sind Ägypten, Südafrika, Brasilien und Malaysia. Das Unternehmen projektiert und baut nicht nur Solarkraftwerke, sondern betreibt einige davon auch selbst.

Scatec Solar hatte im Juli Rekordzahlen für das zweite Quartal 2019 veröffentlicht (ECOreporter berichtete hier). Wirtschaftlich steht Scatec Solar gut da. Aber die Standortrisiken sind hoch, und die Eigenkapitalquote ist niedrig.

Die Scatec Solar-Aktie eignet sich vor allem für risikofreudige Anleger. Doch selbst nach dem Kursrückgang in diesem Monat ist die Aktie immer noch hoch bewertet (erwartetes KGV für 2019: 105). Andere Grünstromerzeuger sind aktuell attraktiver – beispielsweise die ECOreporter-Favoriten-Aktien aventron, ABO Invest, Energiekontor und Encavis.

Ein ausführliches ECOreporter-Porträt von Scatec Solar können Sie hier lesen.

Canadian Solar: Minus 9 Prozent

Canadian Solar ist neben der Modulherstellung in der Entwicklung von Solarparks tätig. Die Aktie des kanadischen Unternehmens ist in diesem Monat unter die Räder gekommen mit einem Kursverlust von 9 Prozent – und das trotz zuletzt guter Nachrichten.

Canadian Solar hatte Anfang Oktober den Zuschlag für drei Photovoltaikprojekte in Brasilien erhalten. Die Kapazität der Projekte beläuft sich zusammen auf fast 400 MW. Die Zahlen für das zweite Quartal fielen gut aus (ECOreporter berichtete hier). Aufgrund der positiven Geschäftsentwicklung hat das Management die Prognose für das Gesamtjahr 2019 erhöht.

Fundamental ist das Unternehmen günstig bewertet. Analysten stufen die Aktie derzeit als kaufenswert ein. Wie für den Branchenkollegen Jinko Solar gilt: Mutige Anleger können den Kursrückgang für einen Einstieg nutzen.