Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Nachhaltige Aktien, Aktien-Favoriten

Schattenkabinett: Wer hat das Potenzial zur Favoriten-Aktie?

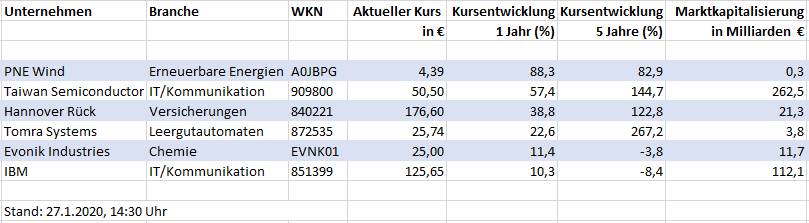

Sie stehen bisher nur im Hintergrund und werden von der Redaktion beobachtet: die Unternehmen im ECOreporter-Schattenkabinett. Es sind Werte, die zur nachhaltigen Favoriten-Aktie werden könnten – wenn alle Kriterien stimmen. Fast 90 Prozent Kurszuwachs innerhalb eines Jahres schaffte die beste Schattenkabinett-Aktie.

Entspricht eine Favoriten-Aktie aus der Reihe Dividendenkönige, Mittelklasse-Aktien oder Grüne Spezialwerte nicht mehr den strengen Auswahlkriterien der ECOreporter-Redaktion, kann sie durch eine Aktie aus dem Schattenkabinett ersetzt werden. Es sind Unternehmen aus den unterschiedlichsten Branchen und Ländern: zum Beispiel Tomra Systems, Rücknahmeautomaten- und Sortiermaschinenhersteller aus Norwegen, oder die ehemalige Favoriten-Aktie IBM aus den USA. Auch Evonik Industries, Spezialchemiekonzern mit Stammsitz Essen, ist im Schattenkabinett vertreten. Und ein Neuzugang aus Asien.

PNE Wind AG: Kommt ein besseres Übernahmeangebot?

Mehr als 88 Prozent Plus: Die Aktie des Wind- und Solarparkprojektierers PNE Wind aus Cuxhaven ist in den letzten zwölf Monaten (27.1.2019 bis 27.1.2020) deutlich stärker gestiegen als die Papiere der anderen Favoriten-Aktien-Kandidaten. Das liegt vor allem an der US-Investmentbank Morgan Stanley, die Ende 2019 versucht hatte, PNE zu übernehmen. 4 Euro je Aktie hatte Morgan Stanley geboten – das sorgte für kräftige Kurszuwächse, reichte für eine Übernahme aber nicht aus. Seit Anfang Januar 2020 besitzt Morgan Stanley ungefähr 40 Prozent der PNE-Anteile und will als größter Aktionär "die Unternehmensentwicklung von PNE unterstützen“.

Ob und wann die Bank weitere Versuche unternehmen wird, die Mehrheit an PNE zu übernehmen, ist unklar. Aktuell notiert die PNE-Aktie bei 4,39 Euro (27.1.2020, 14:30 Uhr). Einige Großaktionäre spekulieren auf weitere Kaufofferten von Morgan Stanley oder anderen Investoren – das hält den Kurs hoch.

Die wirtschaftlichen Aussichten von PNE sind aufgrund der derzeitigen Auftragsflaute in der europäischen Windkraftbranche schwierig einzuschätzen. Im dritten Quartal 2019 musste das Unternehmen bei einem Umsatz von knapp 99 Millionen Euro einen Nettoverlust von 5,5 Millionen Euro verbuchen. Interessierte Anleger sollten die weitere Entwicklung bei PNE beobachten. Seinen Geschäftsbericht für 2019 will der Konzern am 31. März 2020 veröffentlichen.

Die Aktie der PNE Wind AG ist ein Kandidat für die Grünen Spezialwerte.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Taiwan Semiconductor Manufacturing Ltd.: Erfolgreicher als Intel

Taiwan Semiconductor ist einer drei größten Computerchip-Hersteller der Welt. Der taiwanesische Konzern steigert seit 2012 Jahr für Jahr seinen Umsatz und wächst schneller als der ECOreporter-Aktien-Favorit Intel. ECOreporter hat Taiwan Semiconductor Anfang 2020 in sein Schattenkabinett aufgenommen.

Die an deutschen und US-Börsen handelbare Taiwan Semiconductor-Aktie ist eine American Depositary Receipt (ADR). ADRs sind auf US-Dollar lautende, von US-Banken ausgegebene Hinterlegungsscheine (Zertifikate), die eine bestimmte Anzahl Aktien eines ausländischen Unternehmens darstellen und an deren Stelle an ausgewählten Börsen gehandelt werden können. Der Vorteil für Anleger: Sie sparen sich die sehr hohen Handelskosten der Original-Aktien an deren Heimatbörsen –im Falle von Taiwan Semiconductor Taipeh.

Die Taiwan Semiconductor-ADRs können in Deutschland beispielsweise an der Börse Frankfurt gekauft werden. ADR-Inhaber nehmen genauso an Dividendenausschüttungen teil wie Besitzer der Original-Aktie.

Die Aktie von Taiwan Semiconductor hat sich in den letzten Jahren gut entwickelt. Alleine in den letzten zwölf Monaten ist der Kurs um mehr als 57 Prozent gestiegen. Die Dividendenrendite liegt aktuell bei etwa 3,3 Prozent. Aus finanzieller Sicht ist Taiwan Semiconductor eine lukrative Aktie. Um für die ECOreporter-Favoriten-Aktien in Frage zu kommen, liegen bislang aber noch zu wenig Informationen zur Nachhaltigkeit vor. Die Redaktion wird die Entwicklung von Taiwan Semiconductor weiter verfolgen. Ein Unternehmensporträt können Sie hier lesen.

Die Aktie von Taiwan Semiconductor ist ein Kandidat für die ECOreporter-Dividendenkönige.

Hannover Rück AG: Bitte schneller raus aus der Kohle!

Die Geschäftszahlen, die Hannover Rück für das dritte Quartal 2019 vorgelegt hat, sind gut: Der weltweit drittgrößte Rückversicherer konnte seinen Nettogewinn im Vergleich zum Vorjahr auf 341 Millionen Euro verdoppeln. Für das Gesamtjahr 2019 hat Hannover Rück seine Gewinnerwartung von 1,2 auf 1,25 Milliarden Euro angehoben. 2020 rechnet der Konzern mit einem Nettogewinn von 1,2 Milliarden Euro. Der Aktienkurs ist in den letzten zwölf Monaten um fast 39 Prozent gestiegen.

Trotzdem hat ECOreporter Hannover Rück im Mai 2019 bei den Favoriten-Aktien gegen den norwegischen Versicherer Storebrand ausgetauscht. Der Grund: Hannover Rück zieht sich nach Einschätzung der Redaktion zu langsam und inkonsequent aus der Kohleversicherung zurück. Nachdem einige Konkurrenten längst ihren Ausstieg aus dem Geschäft mit Kohlefirmen verkündet hatten, zog Hannover Rück erst im April 2019 nach. Und das nur halbherzig: Der Ausstieg zieht sich bis 2038 hin. Das reicht nicht, um weiterhin als ECOreporter-Favoriten-Aktie geführt zu werden.

ECOreporter behält sich jedoch vor, Hannover Rück wieder in die Riege der Mittelklasse-Aktien-Favoriten aufzunehmen. Vorausgesetzt, der Ausstieg aus der Kohleversicherung geht zügiger voran.

Tomra Systems ASA: 267 % Plus in 5 Jahren

Der Sortiermaschinen- und Rücknahmeautomaten-Hersteller Tomra Systems hat von allen "Ersatzbank“-Aktien den höchsten Kurszuwachs auf Sicht von fünf Jahren: mehr als 267 Prozent.

Im Oktober meldete der norwegische Konzern gute Geschäftszahlen für das dritte Quartal 2019. Weitere Zuwächse bei Umsatz und Gewinn sind wahrscheinlich: Ab 2025 sollen in der EU 90 Prozent aller Plastikflaschen wiederverwertet werden. Portugal, Schottland, Westaustralien, England und Frankreich planen derzeit, Pfandrücknahmesysteme einzuführen – Tomra Systems gehört in diesem Bereich zu den Weltmarktführern.

Die Aktie von Tomra Systems ist interessant, momentan aber mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für 2019 von 44 hoch bewertet. Anleger sollten auf Kursrücksetzer warten. Manchmal gibt es sie: Beispielsweise im Oktober 2019, als die Aktie zwischenzeitlich fast 20 Prozent an Wert verlor.

Tomra Systems ist ein Kandidat für die ECOreporter-Mittelklasse-Aktien.

Evonik Industries AG: Reizthema Palmöl

Der Einstieg beim Spezialchemiekonzern Evonik kann sich derzeit lohnen. Nach hohen Kursverlusten 2015 und Ende 2018 ist die Aktie derzeit mit einem erwarteten KGV für 2019 von 14 günstig bewertet. Evonik steht wirtschaftlich solide da: Trotz leichter Umsatzrückgänge erzielte das Unternehmen aus Essen in den ersten neun Monaten 2019 bei einem Gesamtumsatz von 9,8 Milliarden Euro einen Nettogewinn von fast 2 Milliarden Euro.

Ob Evonik nachhaltig genug für eine Aufnahme in die Liste der ECOreporter-Favoriten-Aktien ist, ist noch nicht abschließend geklärt. Die Redaktion beschäftigt sich weiterhin mit dem Unternehmen.

Problematisch ist das Thema Palmöl. Evonik macht keine klaren Angaben dazu, wie viel Palmöl der Konzern pro Jahr für seine Produkte verwendet. Eine Unternehmenssprecherin erklärte auf Nachfrage von ECOreporter: "Knapp 10 Prozent vom Gesamt-Rohstoffinput bei Evonik waren 2018 nachwachsende Rohstoffe. Der Anteil von raffiniertem Palmöl, Palmkernöl sowie Palmöl-Derivaten daran ist gering.“ Evonik zufolge ist etwa ein Viertel des Palmöls nach den Standards des Roundtable on Sustainable Palm Oil (RSPO) zertifiziert – kein hoher Wert.

IBM Corp.: Gelingt der Einstieg ins Cloud-Geschäft?

IBM war eine Favoriten-Aktie aus der Reihe Dividendenkönige (hier gelangen Sie zum ausführlichen Unternehmensporträt). Der Konzern zahlt seit 1916 jedes Quartal eine Dividende. IBM steigerte zudem in den letzten 24 Jahren Jahr für Jahr seine Ausschüttung.

Dennoch flog das Unternehmen 2017 aus der Riege der ECOreporter-Dividendenkönige. Was war passiert? IBM hatte es nicht geschafft, seinen Börsenwert langfristig zu steigern. Für ECOreporter damals ein Anlass, die Aktie neu zu bewerten, sie letztendlich aus der Liste der Dividendenkönige zu entfernen und ins Schattenkabinett aufzunehmen.

An der damaligen Einschätzung hält die Redaktion weiterhin fest. IBM meldete zuletzt zwar gute Zahlen, und mit einem erwarteten KGV von 10,5 und einer Dividendenrendite von 4,8 Prozent hat die Aktie Potenzial. Bislang kann IBM dieses Potenzial aber nicht ausschöpfen. Auf Sicht von fünf Jahren ist die Aktie trotz der jüngsten Kurszuwächse immer noch mehr als 8 Prozent im Minus.

IBM wird wahrscheinlich nur zu alter Stärke zurückfinden, wenn das Unternehmen sich im lukrativen Markt für Cloud-Angebote durchsetzen kann. Der Konzern hat seine Bemühungen in diesem Bereich verstärkt, Branchenkenner schätzen jedoch Konkurrenten wie SAP stärker ein.

IBM könnte wieder in die Liste der ECOreporter-Dividendenkönige aufgenommen werden.