Einfach E-Mail-Adresse eintragen und auf "Abschicken" klicken - willkommen!

Aktientipps, Nachhaltige Aktien, Aktien-Favoriten

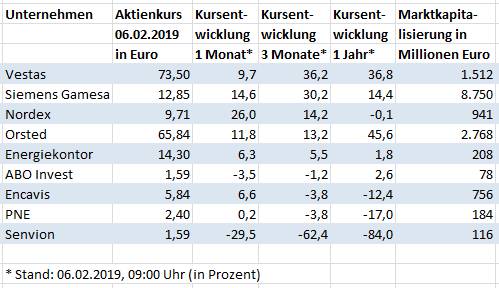

Welche Windaktien stürmen 2019 nach oben?

Seit Anfang des Jahres gehen die Kurse zahlreicher Solaraktien durch die Decke. Gibt es im Windkraftbereich einen ähnlichen Boom? Lohnt es sich, jetzt bei Nordex, Vestas, Senvion oder Siemens Gamesa einzusteigen?

Bereits seit Ende Oktober zeichnet sich bei einigen Windaktien ein deutlicher Aufwärtstrend ab. Seit dem Jahreswechsel hat sich die Dynamik noch verstärkt. Doch anders als im Solarsektor verzeichnen derzeit nur wenige Windunternehmen Kursgewinne von mehr als 10 Prozent im Monat.

Der folgende Premium-Inhalt ist aufgrund des Artikelalters nun frei verfügbar.

Bei Projektierern und Betreibern von Windparks ist derzeit kein Börsenboom erkennbar. Die Aktie des auf Windkraftanlagen zu Wasser (sogenannte Offshore-Anlagen) spezialisierten dänischen Energiekonzerns Orsted entwickelt sich schon seit dem Börsengang 2016 gut (eine ECOreporter-Analyse des Unternehmens finden Sie hier). Der Kurs der PNE-Aktie (ECOreporter-Analyse) bewegt sich momentan seitwärts, ABO Invest (ECOreporter-Analyse) notiert sogar im Minus. Die Grünstromerzeuger Encavis (ECOreporter-Analyse) und Energiekontor (ECOreporter-Analyse), die neben Wind- auch Solarparks betreiben, erzielen seit einigen Wochen Kurszuwächse – allerdings bislang noch in überschaubarem Rahmen.

Senvion erholt sich nach wie vor nicht

Anders sieht es bei den Windanlagenherstellern aus. Hier gehen die Kurse seit drei Monaten steil nach oben. Die einzige Ausnahme ist das deutsch-luxemburgische Unternehmen Senvion. Der Auftragsbestand ist 2018 zwar im Vergleich zu Vorjahr um 16 Prozent auf knapp 2 Gigawatt (GW) angewachsen, das Unternehmen steckt jedoch wegen Projektverschiebungen und Lieferverzögerungen nach wie vor tief in den roten Zahlen. In den letzten drei Monaten sackte der Aktienkurs um über 60 Prozent ab.

Vestas: Plus 36% seit Anfang November

Das größte Kursplus auf Sicht von drei Monaten schaffte mit über 36 Prozent der dänische Konzern Vestas. Das Unternehmen erreichte 2018 ein Rekordauftragsvolumen von über 12 GW und konnte den Umsatz seiner Service-Sparte verdoppeln. Außerdem warf MHI Vestas, das auf Offshore-Windkraftturbinen spezialisierte Joint Venture mit dem japanischen Großkonzern Mitsubishi, 2018 erstmals Gewinn ab.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 17,5 ist die Vestas-Aktie aktuell nicht günstig bewertet, die guten Zukunftsaussichten des Unternehmens bieten jedoch Potenzial für weitere Kurssteigerungen. Vestas gelingt es derzeit besser als der Konkurrenz, sich auf den gestiegenen Preisdruck im Windanlagenmarkt einzustellen.

ECOreporter hat die Vestas-Aktie bereits Anfang 2018 empfohlen.

Siemens Gamesa: Die Auftragsbücher sind voll

Gut sieht es derzeit auch für Siemens Gamesa aus. Der deutsch-spanische Windanlagenbauer hat in den letzten vier Wochen an der Börse 14,6 Prozent an Wert gewonnen. Das Unternehmen konnte seine Umsätze im letzten Quartal 2018 um 6 Prozent steigern, vor allem das Geschäft mit Offshore-Windanlagen und Anlagenwartungen brummte.

Und auch die Zukunftsaussichten stimmen positiv. Im letzten Quartal stieg das Auftragsvolumen um 8 Prozent auf über 11 GW. Für das im Oktober begonnene Geschäftsjahr 2018/2019 peilt Siemens Gamesa Umsatzsteigerungen zwischen 10 und 20 Prozent an. Erst vor wenigen Tagen hat das Unternehmen einen neuen Rekordauftrag über 567 Megawatt (MW) aus Indien bekannt gegeben.

Finanziell steht Siemens Gamesa jedoch nach wie vor etwas wackelig da. Auf Basis des aktuellen Aktienkurses und des Gewinns von 0,10 Euro je Aktie im letzten Geschäftsjahr beträgt das KGV 129 – ein sehr hoher Wert. Anleger sollten die Aktie beobachten. Bei fallenden Kursen können sich Kaufchancen ergeben.

Nordex: Noch keine schwarzen Zahlen in Sicht

Auch die ECOreporter-Favoriten-Aktie Nordex konnte zuletzt deutlich zulegen. Alleine im letzten Monat stieg der Kurs um 26 Prozent. Bei dem Hamburger Windanlagenbauer beginnt die im Oktober 2018 vereinbarte strategische Partnerschaft mit der RWE-Tochter innogy erste Früchte zu tragen. Nordex geht davon aus, in den nächsten Monaten von innogy Aufträge über bis zu 400 MW zu erhalten. Unternehmensangaben zufolge arbeiten Nordex und innogy an gemeinsamen Projekten mit einem Volumen von 1,7 GW.

Bereits 2018 war ein positiver Trend bei den Auftragseingängen zu erkennen. Nordex verbuchte Anlagenbestellungen über 4,7 GW – 73 Prozent mehr als 2017. Auf das Unternehmensergebnis wird sich dies allerdings wahrscheinlich vorerst nicht auswirken. Analysten gehen davon aus, dass Nordex die Geschäftsjahre 2018 und 2019 wie auch schon 2017 mit einem Nettoverlust abschließen wird. Eine Rückkehr in die Gewinnzone wird erst 2020 erwartet.

Die Ergebnisprognosen sind unter anderem deshalb so verhalten, weil Nordex anders als seine Konkurrenten Vestas und Siemens Gamesa keine Turbinen für Windanlagen zu Wasser herstellt. Im Offshore-Sektor werden in den nächsten Jahren höhere Wachstumsraten und Gewinnmargen als im Onshore-Bereich erwartet. Außerdem erwirtschaftet Nordex deutlich geringere Umsätze als Vestas und Siemens Gamesa und schafft es nur langsam, auch außerhalb seines langjährigen Kernmarktes Deutschland Fuß zu fassen. Die Aktie ist attraktiv, aber auch sehr spekulativ – vor allem beim derzeit vergleichsweise hohen Kurs.

Lesen Sie auch den ECOreporter-Jahresrückblick Windaktien 2018 und unseren detaillierten Vergleich der Aktien von Nordex, Vestas und Siemens Gamesa.